Transferir como PPSX, PPTX

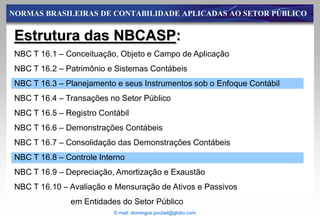

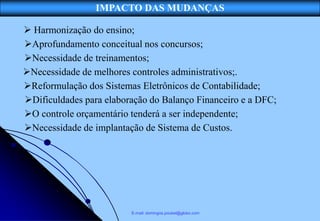

O documento aborda a governança corporativa e o controle interno, destacando a importância dos controles para a gestão financeira e contábil no setor público. Apresenta normas contábeis aplicáveis, impactos das mudanças legislativas e a necessidade de treinamentos e sistemas eletrônicos aprimorados. Também inclui pareceres de auditoria sobre a posição patrimonial e financeira do Sebrae em exercícios anteriores.