Baixado 43 vezes

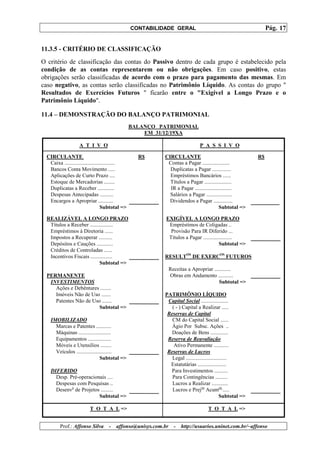

O documento fornece um resumo sobre os conceitos básicos da contabilidade, incluindo: (1) o patrimônio é composto por ativo, passivo exigível e patrimônio líquido; (2) a equação fundamental da contabilidade é A = PE + PL; (3) resultados podem ser lucro ou prejuízo dependendo se as receitas forem maiores ou menores que as despesas.