Transferir como PDF, PPTX

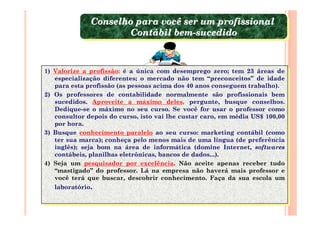

O documento fornece conselhos para que profissionais contábeis se tornem bem-sucedidos, destacando a importância de: 1) valorizar a profissão e buscar especialização; 2) aproveitar os conhecimentos dos professores; 3) adquirir habilidades complementares como inglês e informática.

![Contabilidade basica atlas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadebasica-atlas1-130504080958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)