Baixado 34 vezes

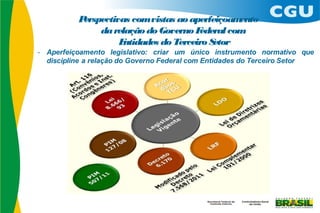

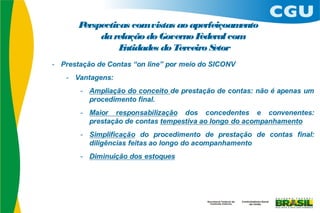

O documento aborda a importância e características das entidades do terceiro setor no Brasil, destacando a necessidade de controle interno e externo nas relações com o governo federal. Menciona alterações normativas recentes para aumentar a transparência e responsabilidade nas transferências de recursos públicos. Além disso, discute a suspensão de liberação de recursos a entidades com irregularidades e a criação de um cadastro para entidades impedidas de firmar novos convênios.