Baixar para ler offline

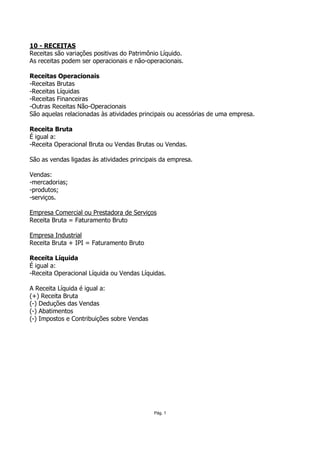

O documento descreve as diferentes categorias de receitas de uma empresa, incluindo receitas operacionais (bruta, líquida e financeiras) e não-operacionais. Receitas operacionais estão relacionadas às atividades principais da empresa, enquanto receitas não-operacionais não estão. Dentro das receitas operacionais, a receita bruta é igual às vendas antes de deduções, e a receita líquida é igual à receita bruta menos deduções como devoluções e impostos.