Baixar para ler offline

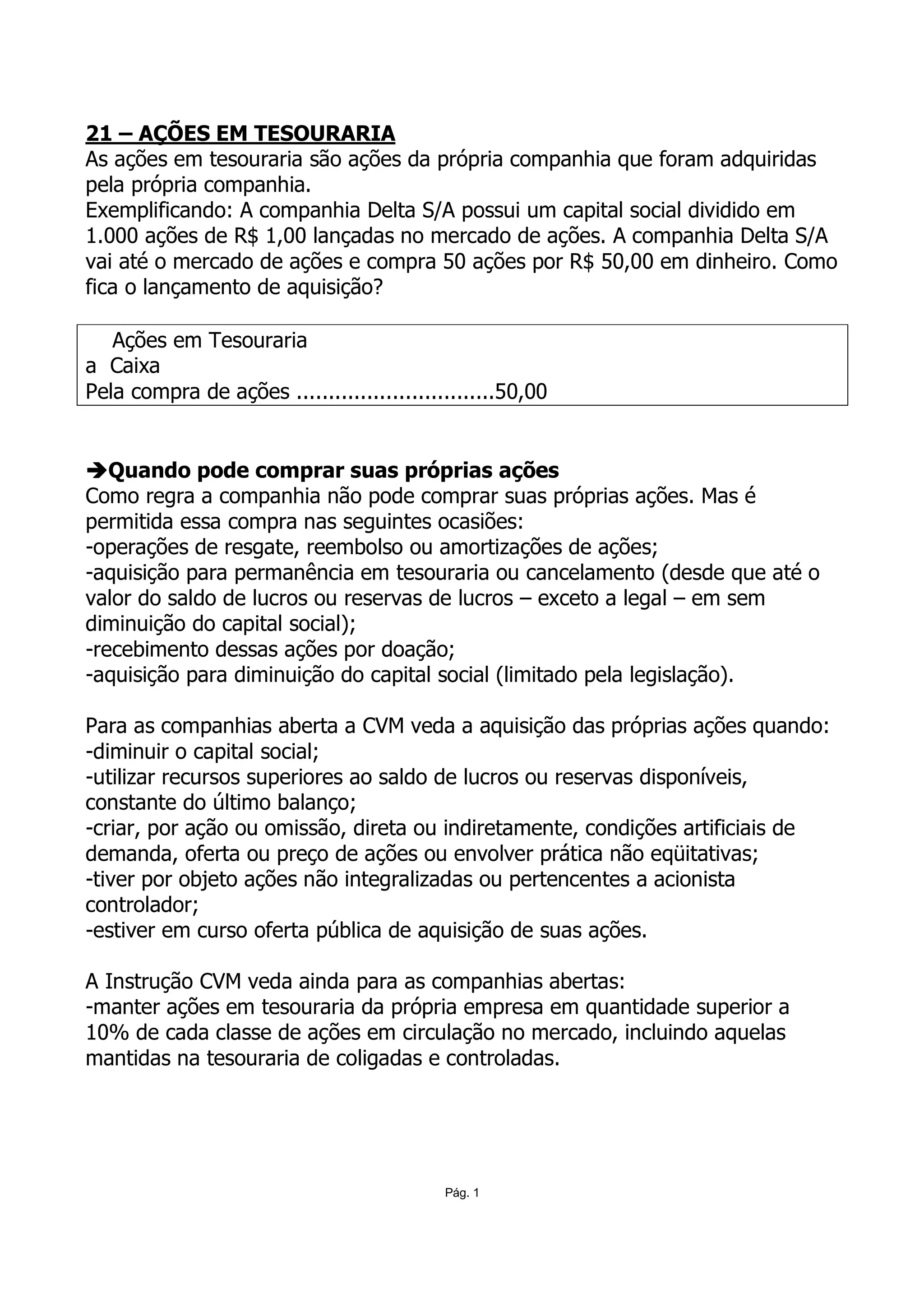

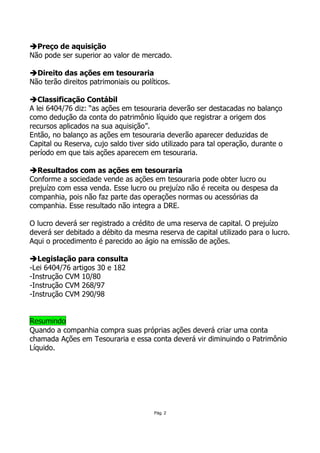

As ações em tesouraria são ações da própria companhia que foram adquiridas pela própria companhia. A companhia registra a aquisição dessas ações deduzindo do patrimônio líquido. O lucro ou prejuízo com a venda futura dessas ações não afeta o resultado, mas é registrado em reserva de capital.