Baixar para ler offline

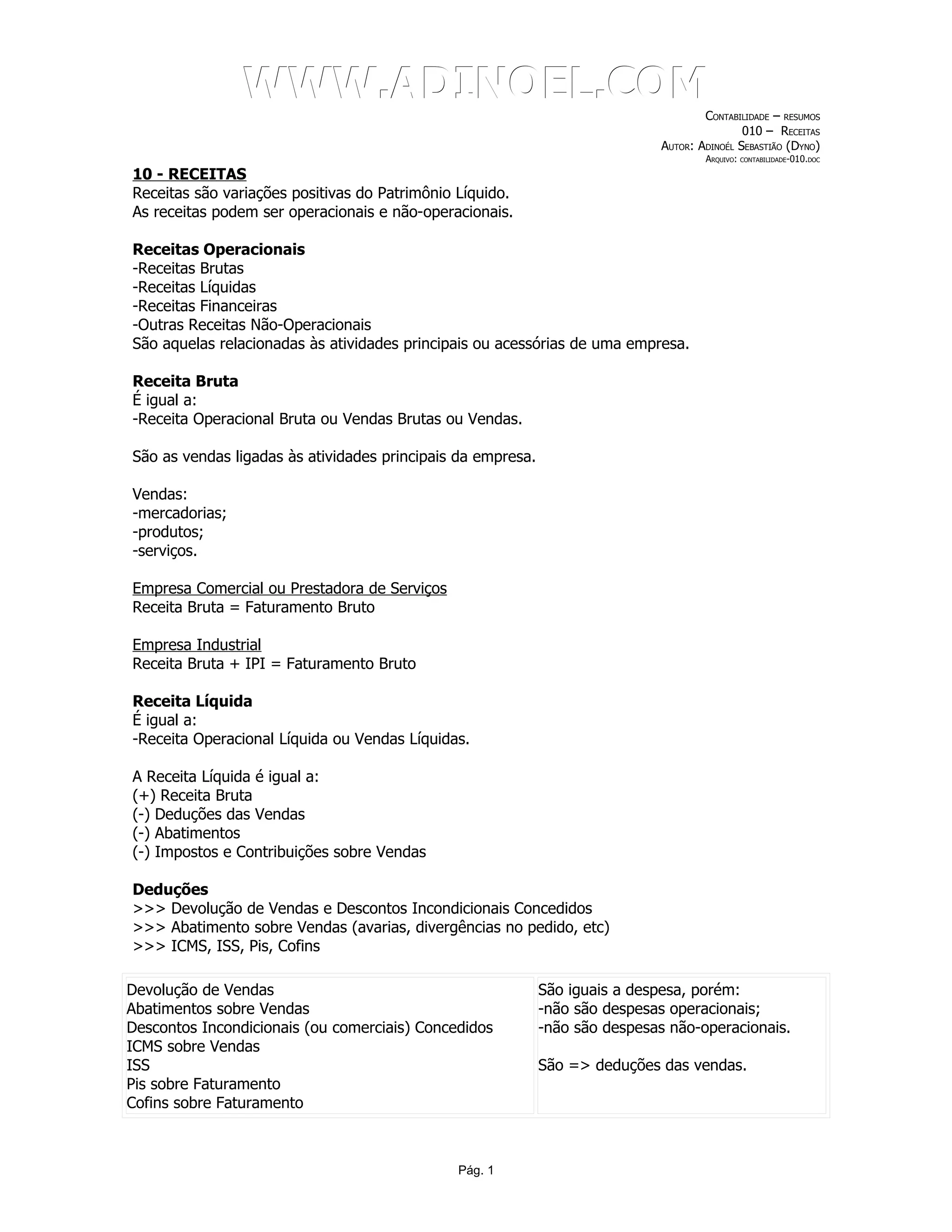

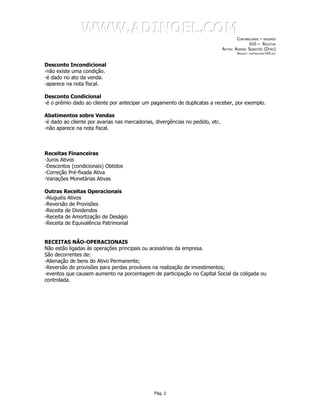

O documento define e explica os tipos de receitas de uma empresa, incluindo receitas operacionais como receitas brutas, líquidas e financeiras, e receitas não-operacionais como alienação de bens e reversão de provisões. Ele também diferencia receitas brutas de líquidas e lista exemplos de deduções de vendas.