Baixado 116 vezes

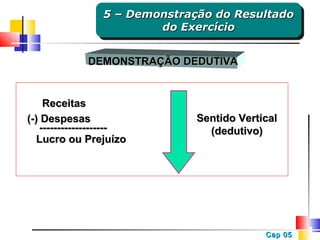

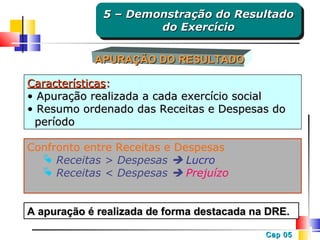

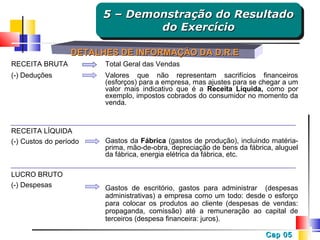

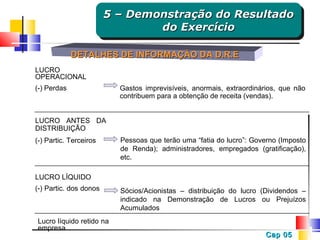

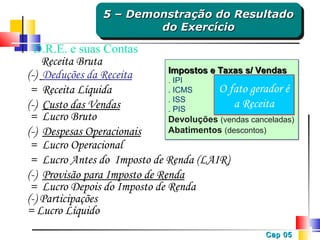

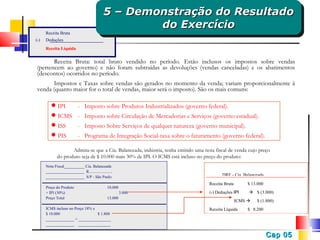

O documento descreve os componentes e estrutura da Demonstração do Resultado do Exercício (DRE), incluindo receitas, deduções, custos, despesas e cálculo de lucros. Explica como a DRE é usada para apurar o lucro ou prejuízo de uma empresa ao final de cada período contábil, comparando receitas e despesas.