Baixar para ler offline

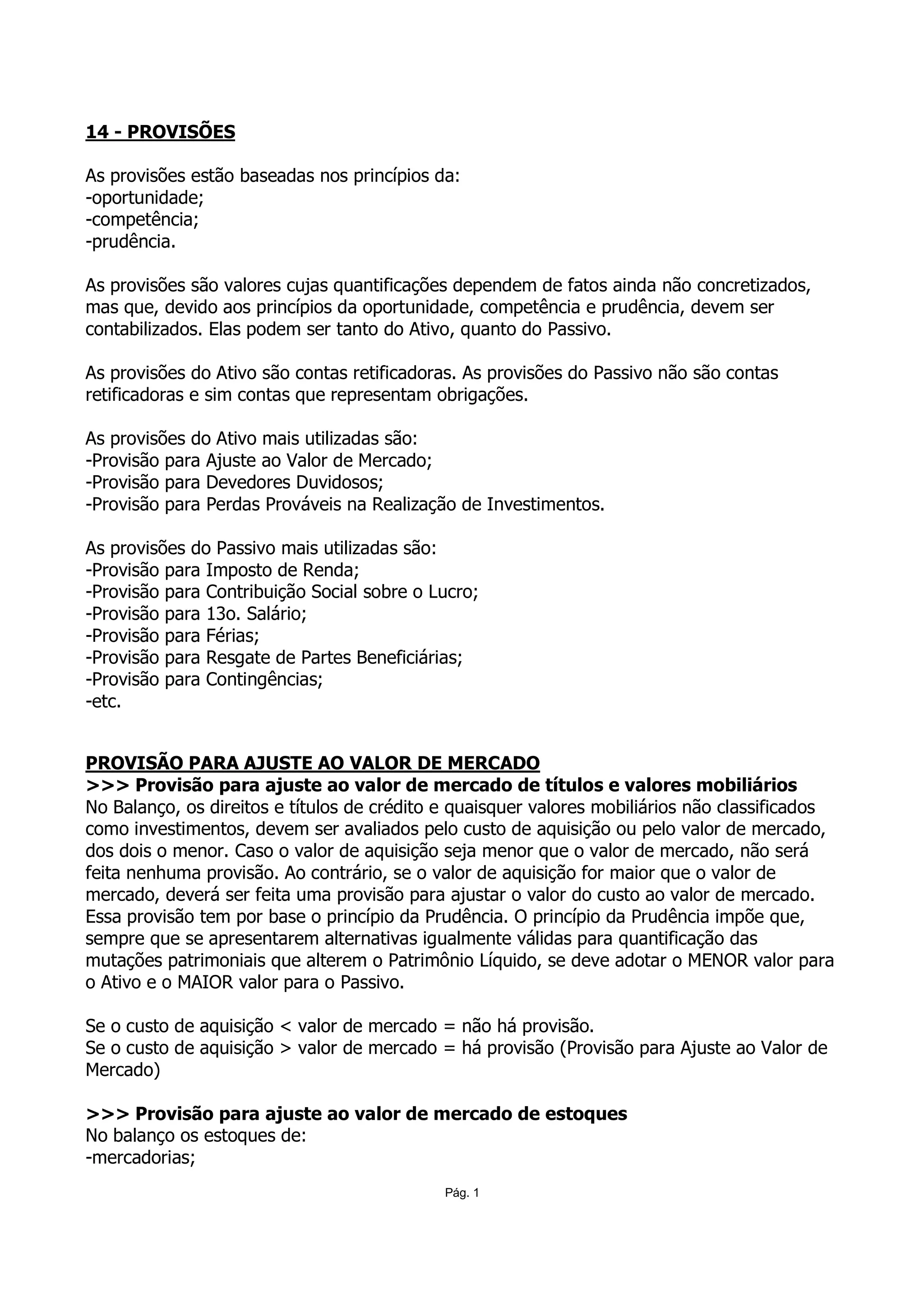

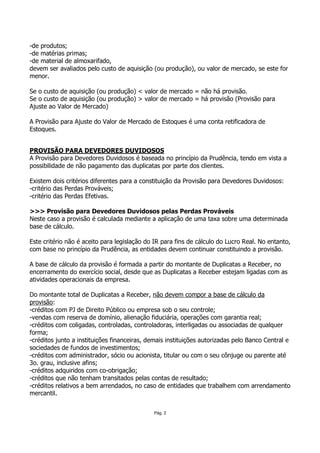

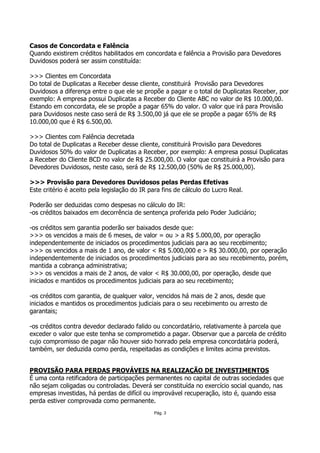

As provisões estão baseadas nos princípios da oportunidade, competência e prudência. Podem ser contas do ativo, que são retificadoras, ou do passivo, que representam obrigações. As mais comuns são provisão para imposto de renda, contribuição social, férias e 13o salário no passivo e ajuste a valor de mercado, devedores duvidosos e perdas em investimentos no ativo.