Baixado 73 vezes

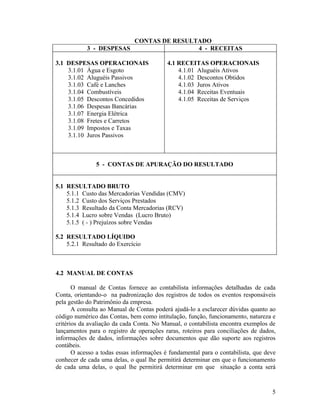

O documento descreve os conceitos básicos de contabilidade, incluindo o que são contas, como elas são classificadas e para que servem. As contas representam os elementos patrimoniais e de resultado da empresa e são usadas para registrar todas as transações financeiras. Há contas patrimoniais, que representam os ativos e passivos, e contas de resultado, que registram despesas e receitas durante o exercício.