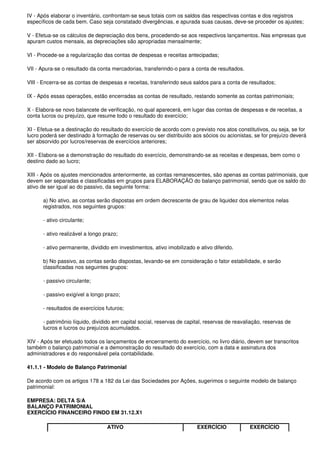

Baixado 415 vezes

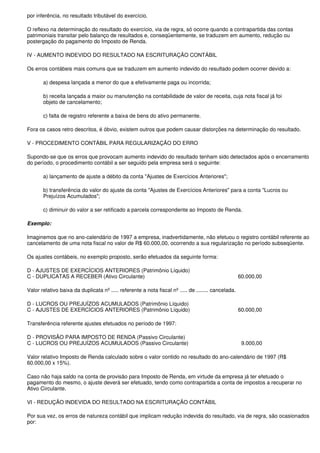

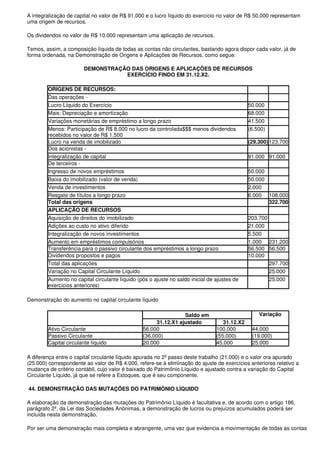

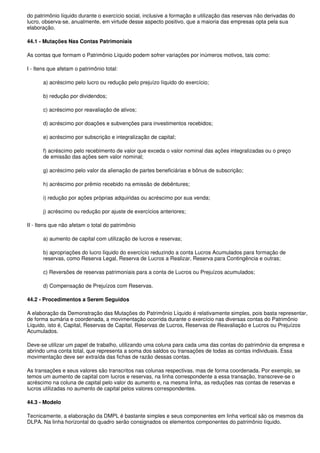

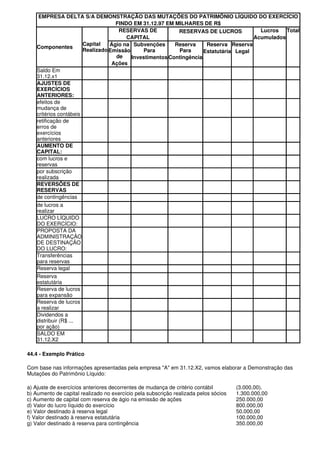

O documento descreve os procedimentos para elaboração do balanço patrimonial no final do exercício, incluindo: (1) ajustes nas contas patrimoniais e de resultado; (2) elaboração de inventário; (3) cálculo de depreciação; (4) regularização de contas; (5) apuração do resultado; (6) encerramento das contas. O objetivo é que o balanço reflita com precisão o patrimônio e resultado da empresa na data do balanço.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)