Baixar para ler offline

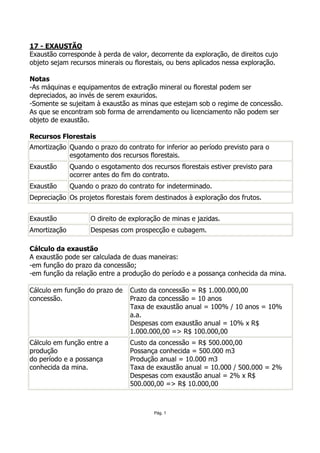

Exaustão refere-se à perda de valor decorrente da exploração de recursos minerais ou florestais. A exaustão só se aplica a minas sob concessão, não a arrendamentos ou licenciamentos. Recursos florestais podem ser objeto de exaustão ou amortização dependendo do prazo do contrato ou esgotamento previsto dos recursos. A exaustão de minas pode ser calculada com base no prazo da concessão ou na relação entre a produção anual e as reservas totais.