Baixado 72 vezes

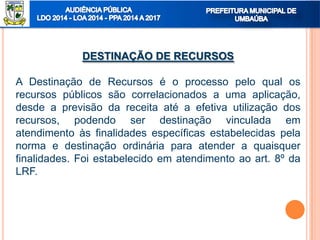

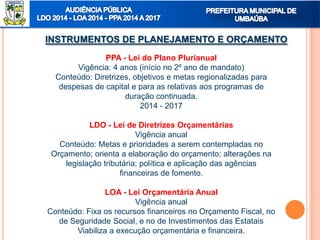

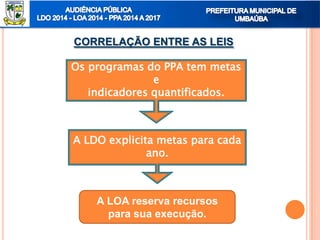

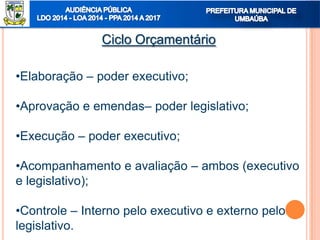

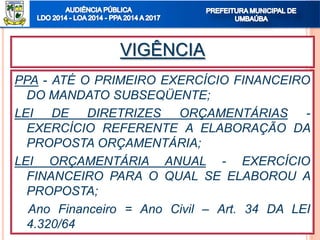

O documento descreve os principais instrumentos de planejamento e orçamento do governo, como o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). Explica que o PPA estabelece diretrizes para 4 anos, a LDO orienta a elaboração do orçamento anualmente e a LOA fixa os recursos financeiros no orçamento de cada ano. Também aborda os conceitos básicos de orçamento público e o ciclo orçamentário do governo.

![Apresentação[1]](https://cdn.slidesharecdn.com/ss_thumbnails/apresentao1-130517153113-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)