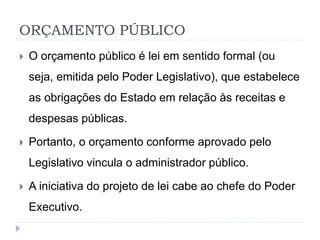

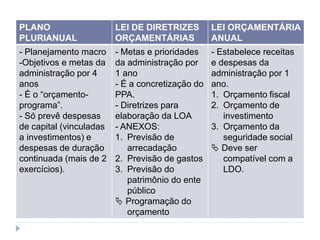

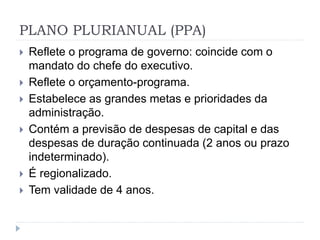

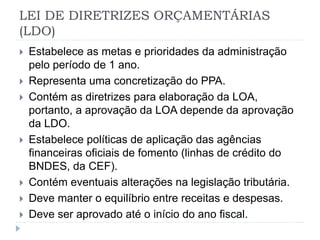

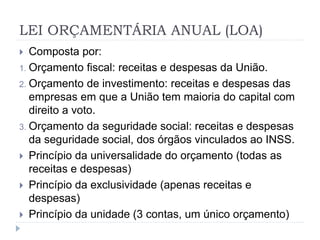

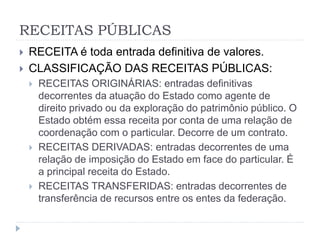

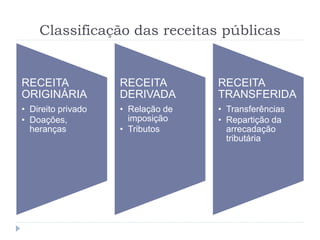

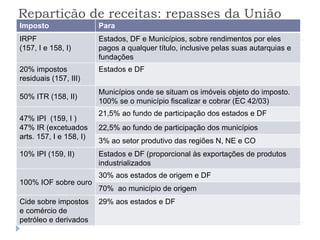

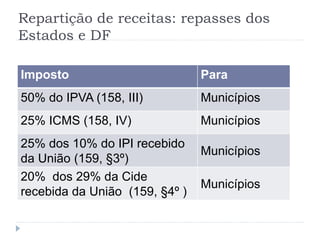

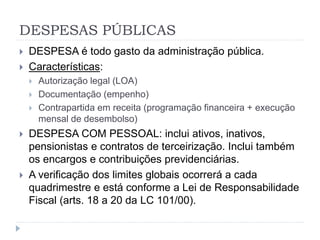

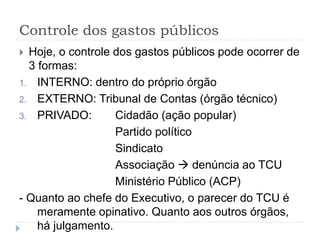

O documento descreve o processo orçamentário brasileiro, definindo os principais conceitos e instrumentos como o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). Também explica a classificação e repartição de receitas públicas e o processo de execução e controle das despesas públicas.