Transferir como PDF, PPTX

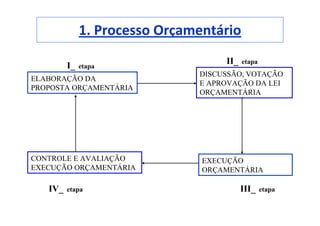

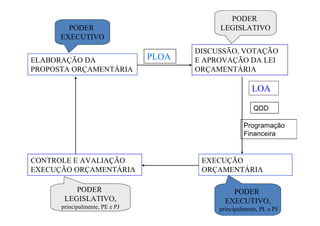

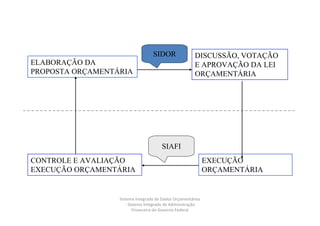

O documento descreve as etapas do processo orçamentário brasileiro: 1) elaboração da proposta orçamentária, 2) discussão, votação e aprovação da lei orçamentária, 3) execução da lei orçamentária e 4) controle e avaliação da execução. Também aborda temas como descentralização orçamentária e programação financeira.