Baixar para ler offline

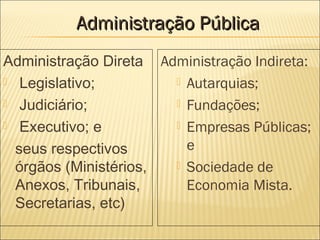

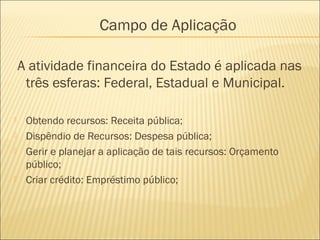

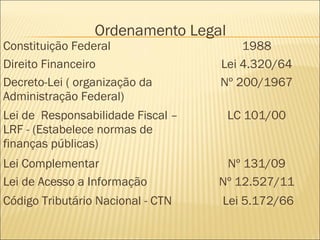

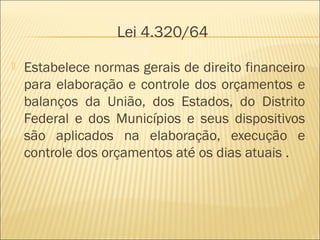

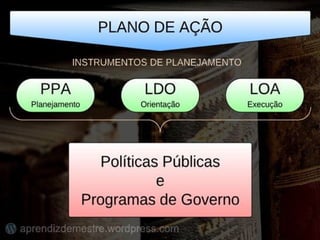

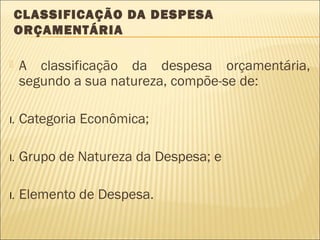

1) O documento discute a estrutura administrativa do Estado brasileiro, definindo os conceitos de administração pública direta e indireta. 2) Apresenta as principais leis que regem o orçamento público no Brasil, como a Lei de Responsabilidade Fiscal e o Código Tributário Nacional. 3) Explica o processo de elaboração do orçamento público, desde o Plano Plurianual até a Lei Orçamentária Anual.