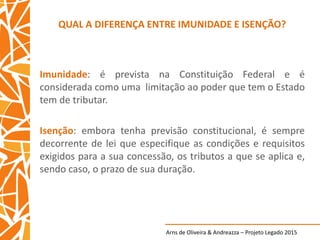

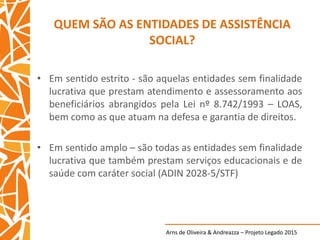

A diferença entre imunidade e isenção é que a imunidade é uma limitação constitucional ao poder de tributação do Estado, enquanto a isenção decorre sempre de lei que especifica seus requisitos e condições. Entidades sem fins lucrativos de educação e assistência social têm direito à imunidade sobre alguns impostos. A compra de automóveis para táxi ou por deficientes goza de isenção de alguns impostos mediante requisitos.

![[Trevisan] Exemplos de slides](https://cdn.slidesharecdn.com/ss_thumbnails/gmetrevisant17exemplosdeslides-170215163848-thumbnail.jpg?width=640&height=640&fit=bounds)