Baixado 43 vezes

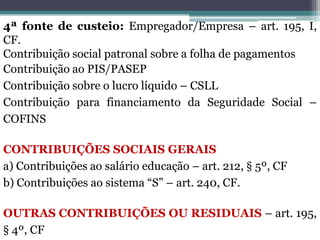

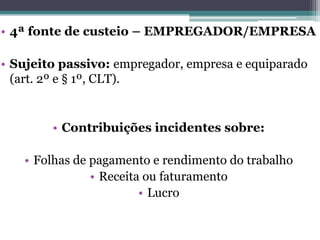

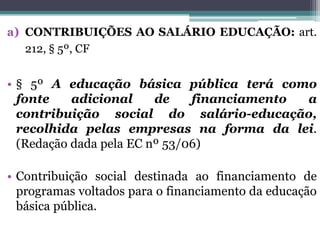

![• Art. 149 - Compete exclusivamente à União

instituir contribuições sociais, de intervenção

no domínio econômico e de interesse das

categorias profissionais ou econômicas, como

instrumento de sua atuação nas respectivas áreas [...].

intervenção no

domínio econômico](https://image.slidesharecdn.com/contribuiessociais-130623173816-phpapp01/85/Contribuicoes-sociais-7-320.jpg)

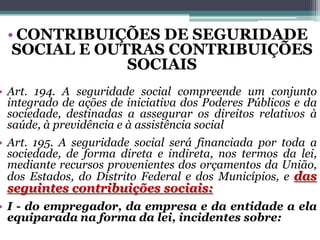

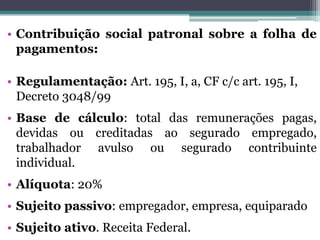

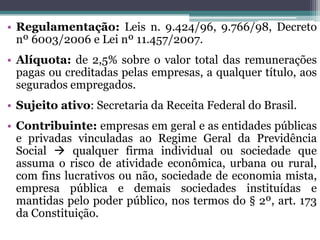

![• PIS/PASEP

• Financiamento do programa do seguro desemprego e do abono-

salarial – art. 239, § 3º, CF.

• Art. 239 - A arrecadação decorrente das contribuições para o

Programa de Integração Social, [...] e para o Programa de

Formação do Patrimônio do Servidor Público, [...] passa, a

partir da promulgação desta Constituição, a financiar, nos

termos que a lei dispuser, o programa do seguro-

desemprego e o abono de que trata o § 3º deste artigo.

• § 3º - Aos empregados que percebam de empregadores que

contribuem para o Programa de Integração Social ou para o

Programa de Formação do Patrimônio do Servidor Público, até

dois salários mínimos de remuneração mensal, é assegurado o

pagamento de um salário mínimo anual, computado neste

valor o rendimento das contas individuais, no caso daqueles

que já participavam dos referidos programas, até a data da

promulgação desta Constituição](https://image.slidesharecdn.com/contribuiessociais-130623173816-phpapp01/85/Contribuicoes-sociais-19-320.jpg)

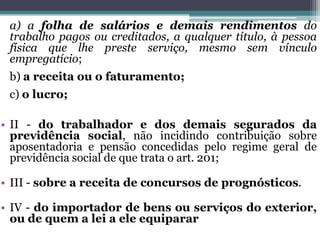

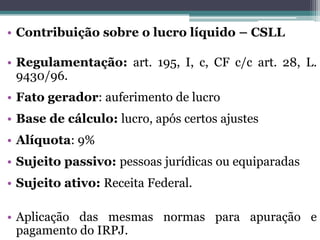

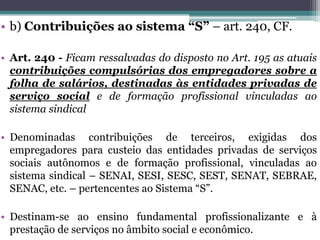

![• § 1º - Os Estados, o Distrito Federal e os

Municípios instituirão contribuição, cobrada de

seus servidores, para o custeio, em benefício

destes, do regime previdenciário de que trata o

art. 40 [...].

• Art. 149-A - Os Municípios e o Distrito Federal

poderão instituir contribuição, na forma das

respectivas leis, para o custeio do serviço de

iluminação pública [...].](https://image.slidesharecdn.com/contribuiessociais-130623173816-phpapp01/85/Contribuicoes-sociais-27-320.jpg)

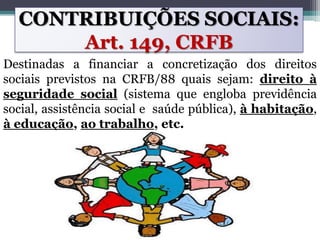

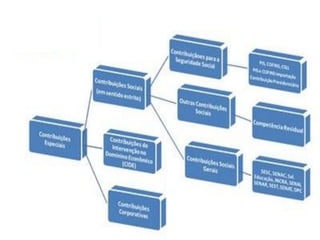

O documento descreve as contribuições sociais no Brasil, destinadas a financiar a seguridade social e outros direitos sociais. Essas contribuições incluem aquelas incidentes sobre a folha de salários de empregadores, lucros de empresas, importações e loterias, com o objetivo de custear a previdência social, saúde, educação e assistência social.

![Módulo 01 aula 002 - [seguridade social] - origem e evolução legislativa da...](https://cdn.slidesharecdn.com/ss_thumbnails/mdulo01-aula002-seguridadesocial-origemeevoluolegislativadaprevidnciasocialnobrasil-160105013120-thumbnail.jpg?width=640&height=640&fit=bounds)