Baixado 34 vezes

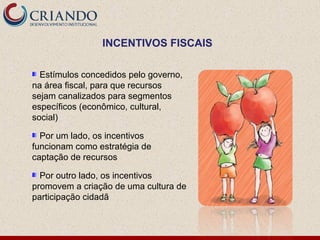

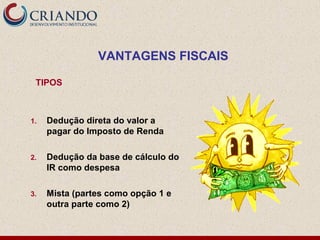

O documento discute incentivos fiscais para projetos esportivos no Brasil, incluindo isenções tributárias e deduções no Imposto de Renda para doações a projetos esportivos aprovados. É explicado o processo de cadastramento de entidades e aprovação de projetos perante o Ministério do Esporte para se beneficiar dos incentivos, assim como as regras sobre captação de recursos, prestação de contas e tipos de gastos permitidos.