Baixado 14 vezes

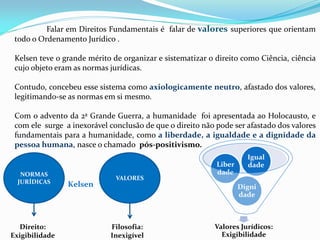

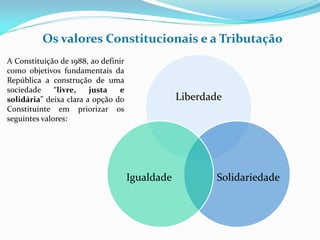

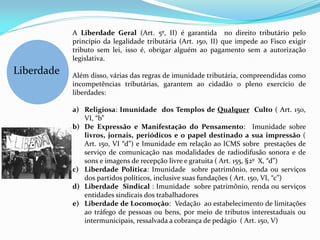

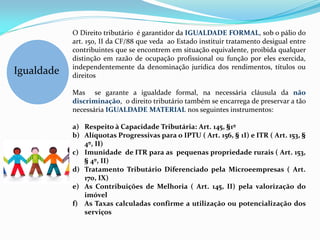

O documento discute o papel da tributação na garantia de direitos fundamentais como liberdade, igualdade e solidariedade. Ele explica como instrumentos tributários como imunidades, alíquotas progressivas e vinculação de receitas apoiam esses valores constitucionais. O documento também discute o equilíbrio necessário entre arrecadação para o Estado e excesso de tributação que pode gerar empobrecimento e revoltas.