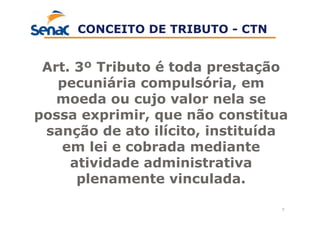

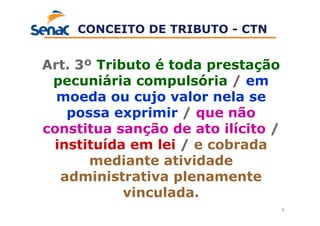

O documento apresenta conceitos fundamentais sobre escrituração fiscal e legislação tributária. Aborda definições de tributo e imposto, principais limitações ao poder de tributar como legalidade e anterioridade, além de conceitos como imunidade e isenção. Por fim, explica os elementos da linha tributária.