Baixar para ler offline

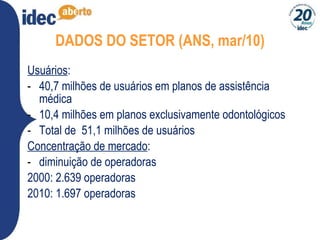

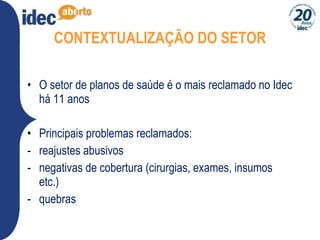

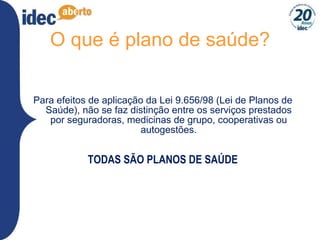

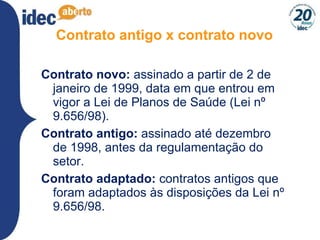

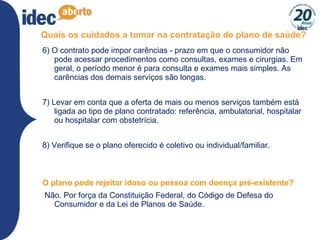

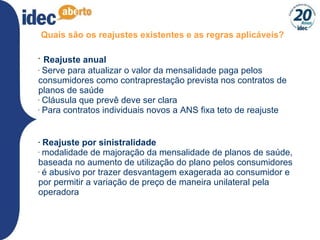

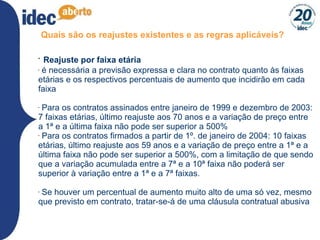

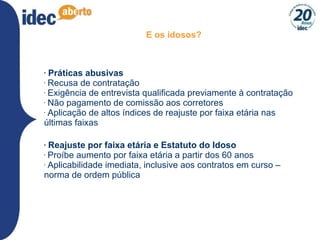

O documento apresenta dados sobre o setor de planos de saúde no Brasil, incluindo o total de usuários e a concentração do mercado, além das principais reclamações dos consumidores. Também discute conceitos legais sobre contratos antigos e novos, reajustes e coberturas permitidas, bem como os direitos dos usuários diante de negativa de cobertura e descredenciamento de prestadores. Orientações sobre cuidados ao contratar planos de saúde e informações sobre portabilidade de carências são abordadas para proteger os consumidores.

![metodologias-ativas-de-aprendizagem.pptx_(1)[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/metodologias-ativas-de-aprendizagem-260204140054-ff555186-thumbnail.jpg?width=640&height=640&fit=bounds)