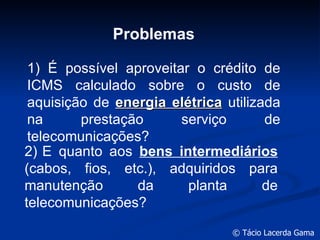

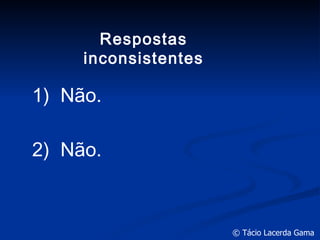

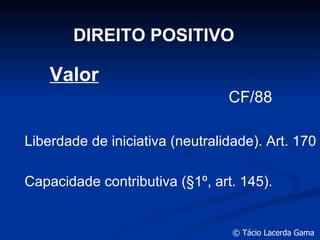

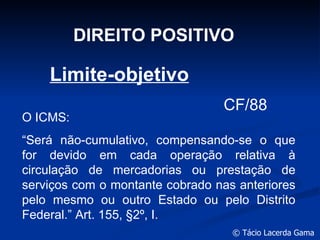

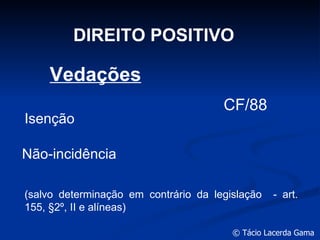

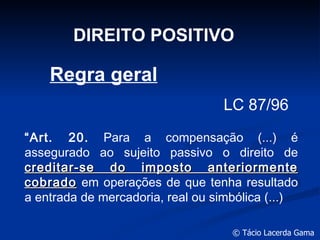

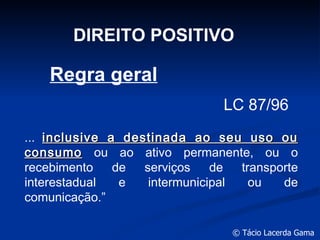

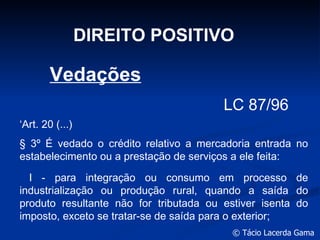

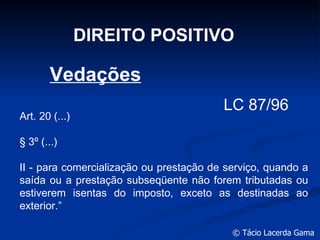

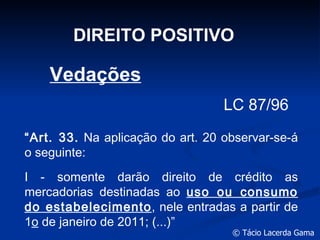

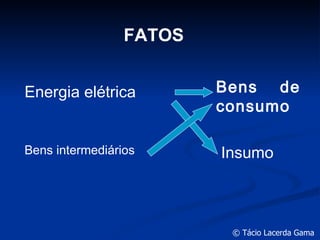

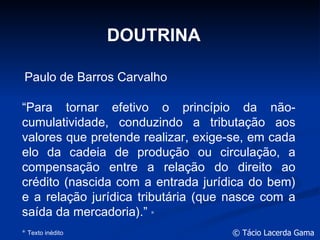

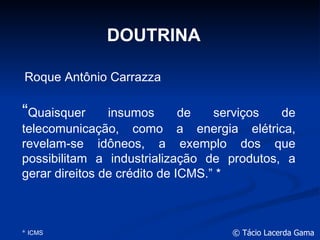

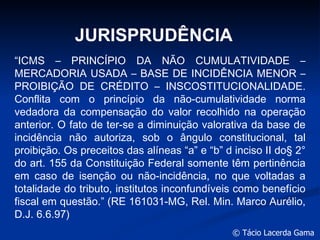

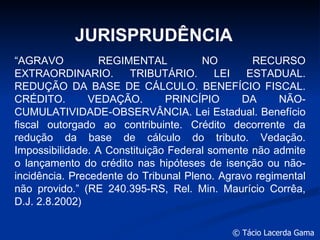

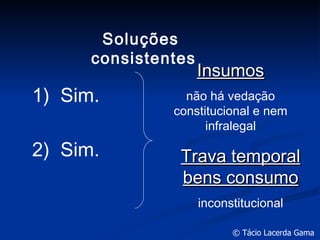

O documento discute se é possível aproveitar crédito de ICMS sobre custos de energia elétrica e bens intermediários utilizados em serviços de telecomunicações. Analisa a legislação e jurisprudência, concluindo que sim, já que a Constituição só veda crédito em casos de isenção ou não-incidência, não se aplicando à redução da base de cálculo ou aos insumos.

![[email_address]](https://image.slidesharecdn.com/abetel-2007-naocumulatividade-110305173300-phpapp01/85/Abetel-2007-naocumulatividade-22-320.jpg)