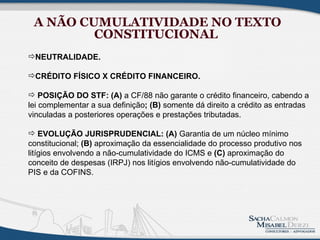

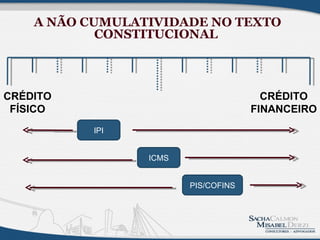

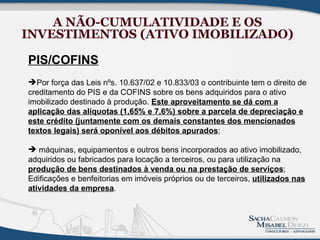

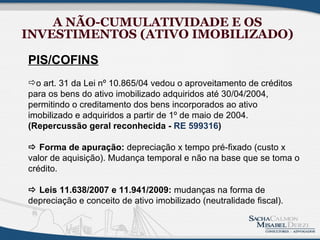

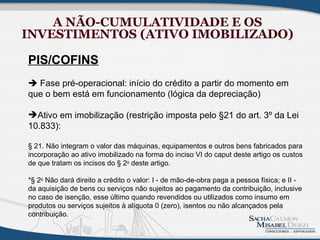

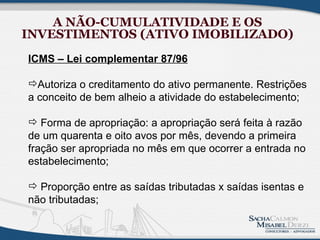

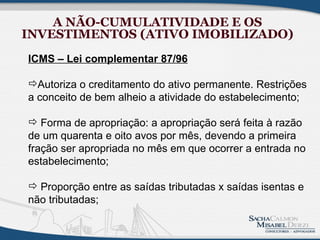

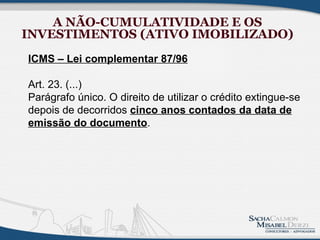

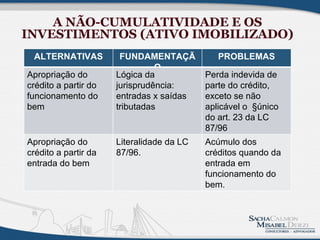

O documento discute a não-cumulatividade no direito tributário brasileiro, abordando aspectos do IPI, ICMS e PIS/COFINS, assim como a evolução da jurisprudência relacionada. Também analisa o direito de creditamento na fase pré-operacional e os impactos das leis sobre a depreciação e o ativo imobilizado. Além disso, apresenta detalhes sobre a apropriação de créditos e restrições impostas pela legislação vigente.