Baixado 13 vezes

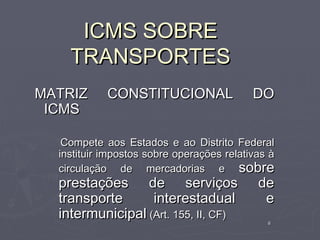

O documento discute o ICMS sobre transportes no Brasil, abordando seu histórico, tipos, legislação e jurisprudência. Apresenta detalhes sobre a natureza do imposto, princípios como não-cumulatividade e neutralidade, limites para concessão de créditos e benefícios fiscais. Discorre também sobre a competência dos estados para legislar sobre o tema.