O documento discute os conceitos e métodos de avaliação de investimentos, incluindo fluxo de caixa livre, custo de capital, valor presente líquido, payback, retorno contábil médio e taxa interna de retorno.

Avaliação de InvestimentosQuandoavaliar um investimento:Necessidade de optar por diferentes novos investimentos;Obter recurso de terceiros ou utilizar capital próprio.O que considerar na avaliação: Fluxo de Caixa Livre;Custo do Capital.

4.

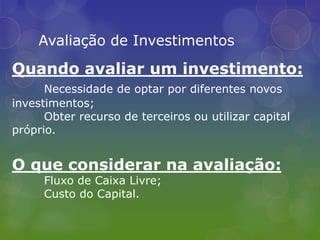

Avaliação de InvestimentosFluxode Caixa Livre:Ganho do negócio ou das operações;(+) Receitas (-) Custos e despesas variáveis (-) Custos e desp fixos (sem deprec) (-) Depreciação= Lucro Operacional Tributável (-) IR= Lucro Líquido Operacional (+) Depreciação= FCO (Fluxo de Caixa Operacional) (+/-) Invest líquidos em equipamentos (+/-) Invest líquidos em capital de giro= FCL (Fluxo de Caixa Livre)

5.

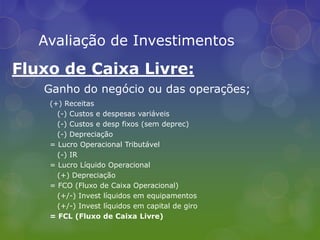

Avaliação de InvestimentosFluxode Caixa Livre:Projeção do Fluxo de Caixa Livre: Previsões de Indicadores Econômicos;Inflação, PIB, taxa de Juros, etc. Informações da Produção, vendas, RH; Identificação da NCG.

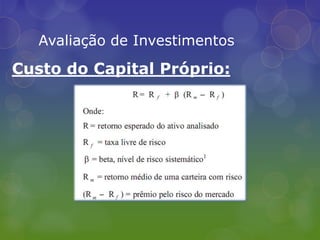

Se for utilizadomix de capital (próprio e de terceiros), o custo será formado pela média ponderada;Avaliação de InvestimentosCusto do Capital Próprio:Recursos fornecidos pelo sócio;

8.

Deve refletir arentabilidade que o acionista deixa de ganhar se tivesse investido no mercado de capitais;

9.

Representa o custode oportunidade da decisão;Avaliação de InvestimentosCusto do Capital Próprio:

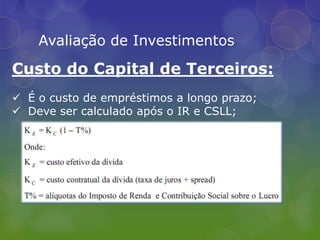

Deve ser calculadoapós o IR e CSLL;Avaliação de InvestimentosCusto do Capital Investido:Ponderação do custo de capital das diversas fontes de financiamento utilizadas o CMPC (Custo Médio Ponderado de Capital);Avaliação de InvestimentosTécnicas de Análise de InvestimentosValor Presente Liquido (VPL);

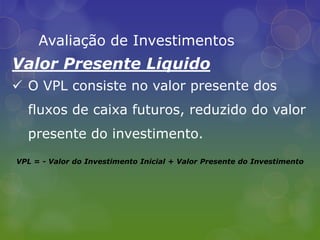

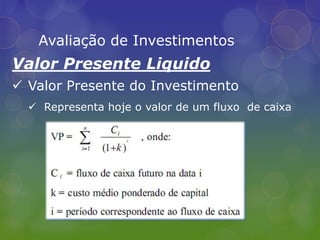

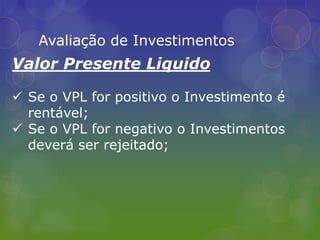

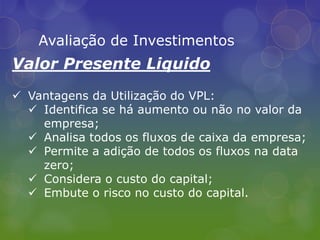

Utiliza todos osfluxos de caixa gerado;Avaliação de InvestimentosValor Presente LiquidoO VPL consiste no valor presente dos fluxos de caixa futuros, reduzido do valor presente do investimento.VPL = - Valor do Investimento Inicial + Valor Presente do Investimento

Embute o riscono custo do capital.Avaliação de InvestimentosPaybackRepresenta o período de recuperação do investimento inicial;

26.

Apresenta o Númerode anos necessários para que os fluxos de caixa futuros igualem o montante inicial investido.Avaliação de InvestimentosPaybackDefinição do prazo máximo para o retorno do investimento;

![Slides 9[1] (1)](https://cdn.slidesharecdn.com/ss_thumbnails/slides911-140515131133-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)