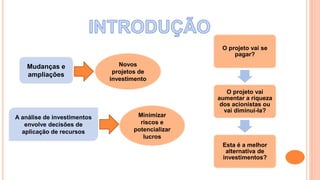

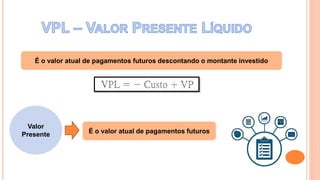

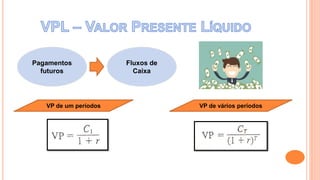

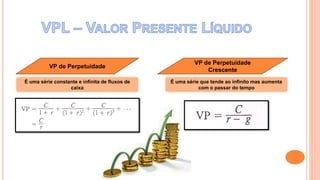

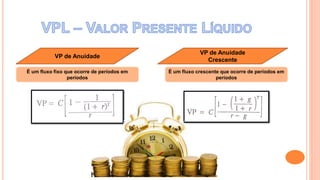

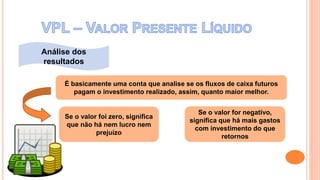

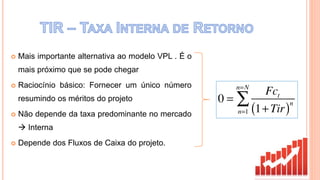

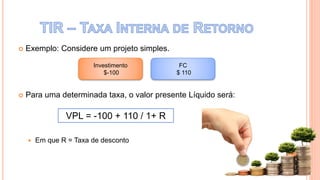

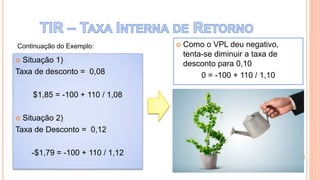

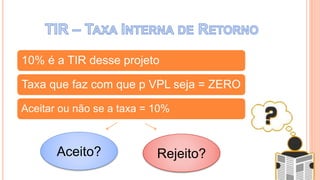

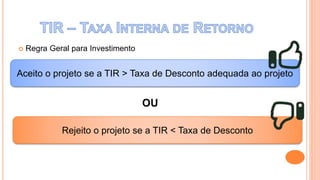

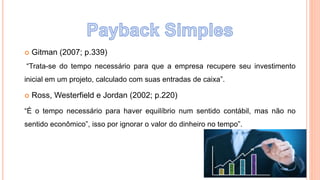

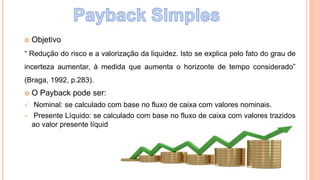

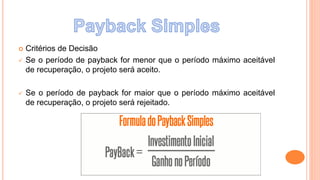

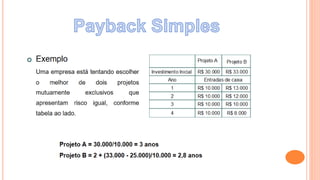

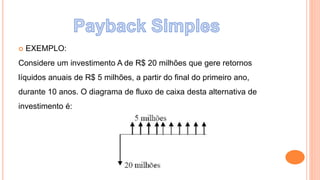

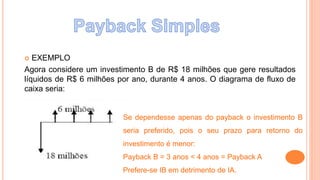

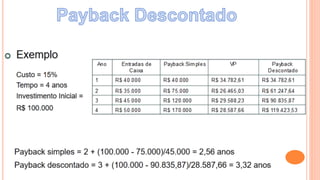

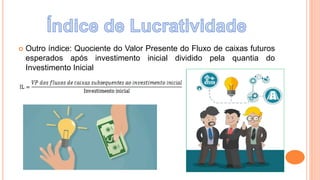

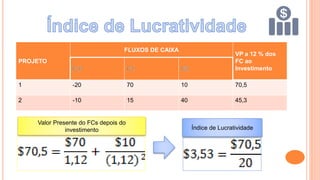

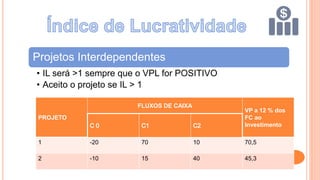

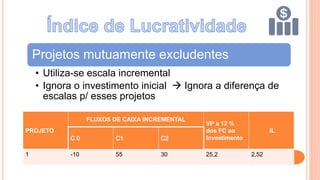

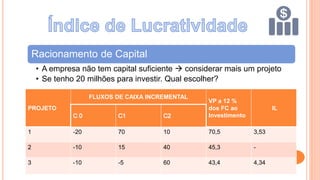

O documento discute técnicas de análise de investimentos como valor presente líquido (VPL), taxa interna de retorno (TIR), payback simples e descontado, e índice de lucratividade. Estas técnicas são usadas para avaliar projetos de investimento e decidir se eles aumentarão a riqueza dos acionistas ou diminuirão os lucros da empresa.