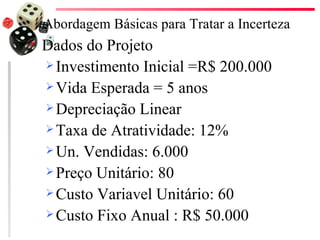

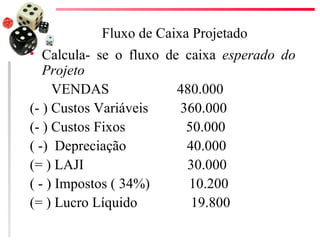

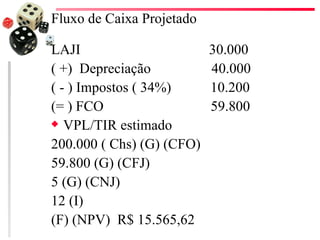

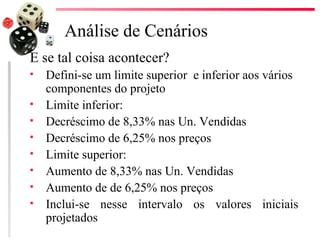

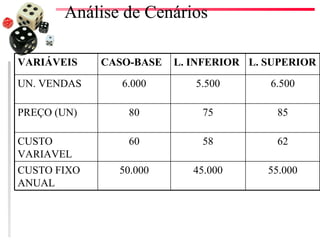

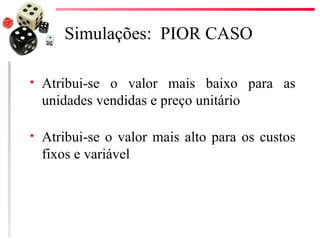

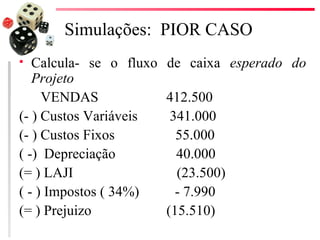

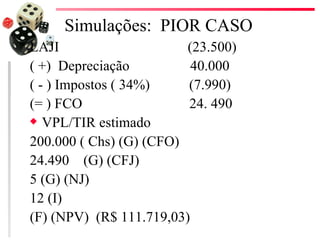

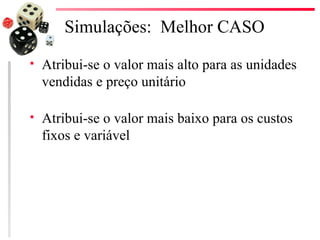

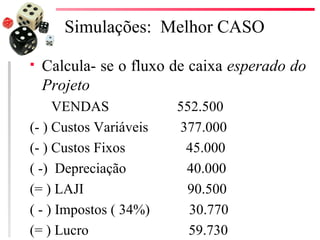

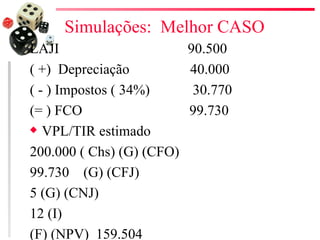

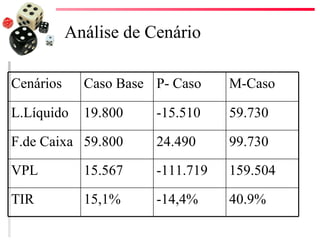

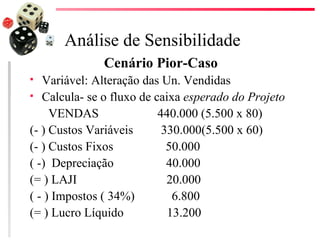

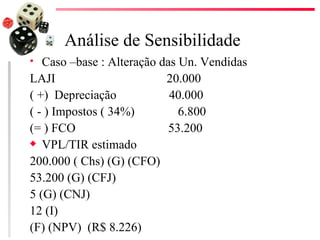

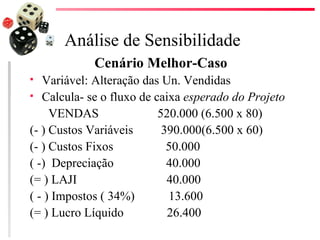

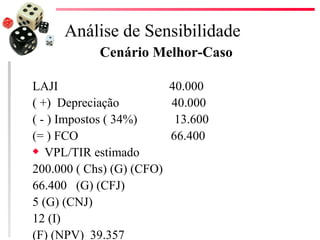

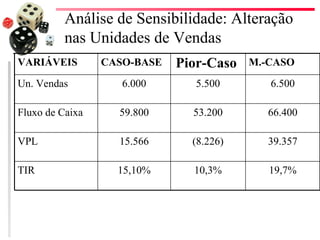

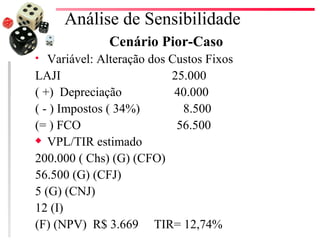

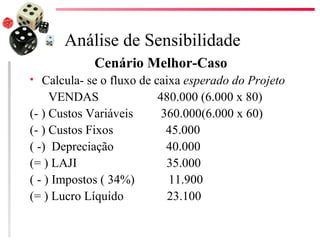

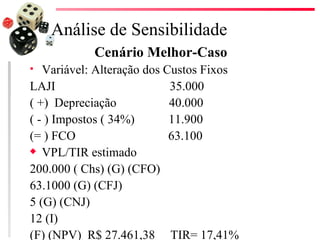

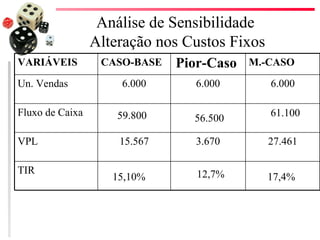

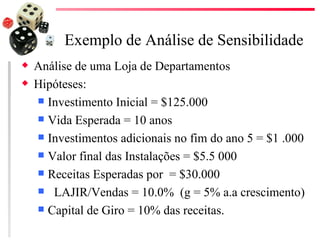

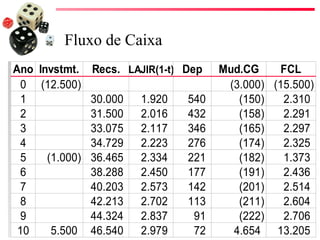

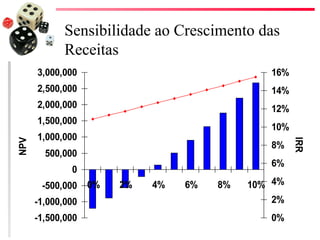

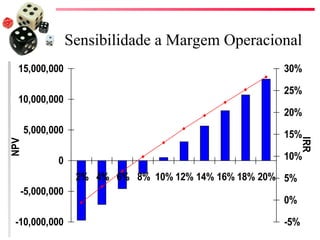

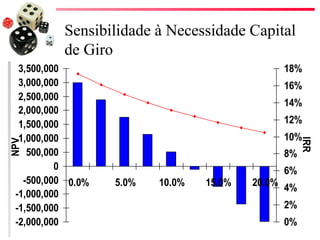

O documento apresenta uma análise de sensibilidade de um projeto de investimento, variando parâmetros como unidades vendidas e custos fixos e variáveis. A análise conclui que o valor presente líquido do projeto é mais sensível a variações nas unidades vendidas do que a variações nos custos fixos, sendo importante prestar mais atenção nas premissas de vendas.

![Introdução às Finanças Pessoais ]](https://cdn.slidesharecdn.com/ss_thumbnails/introduosfinanaspessoaisslides18out2016recuperado-161019024256-thumbnail.jpg?width=640&height=640&fit=bounds)