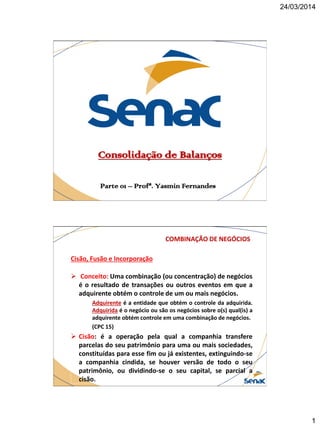

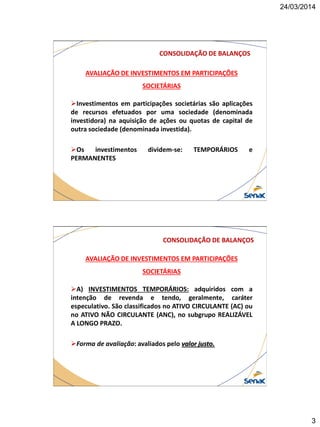

O documento discute os conceitos de combinação de negócios, incluindo cisão, fusão e incorporação. Também aborda os conceitos de consolidação de balanços, avaliação de investimentos em participações societárias e o método da equivalência patrimonial.