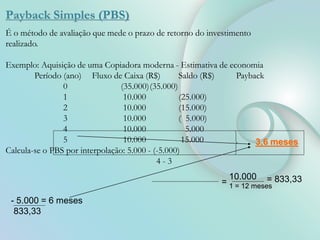

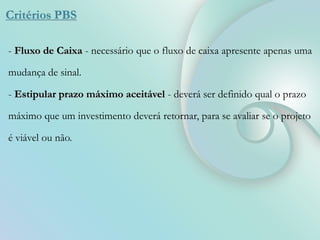

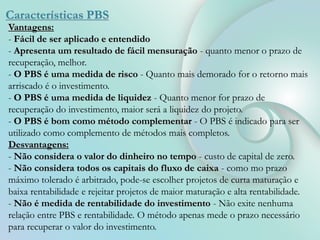

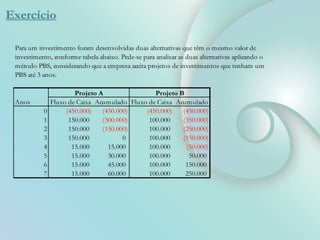

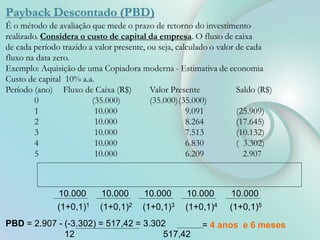

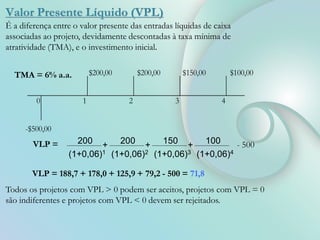

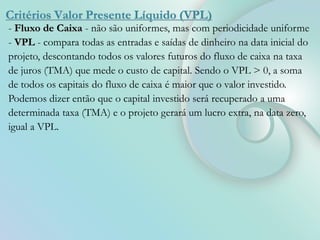

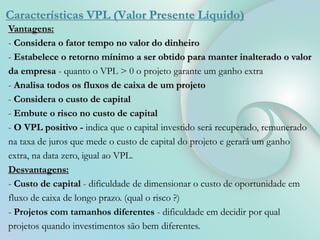

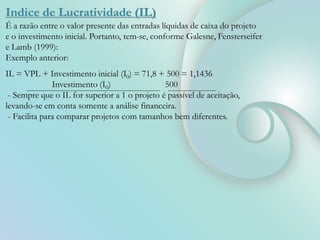

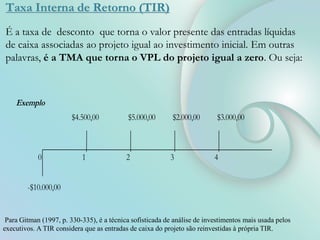

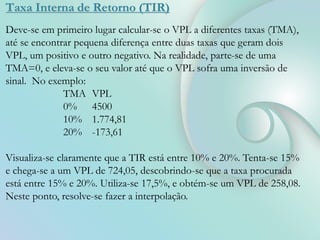

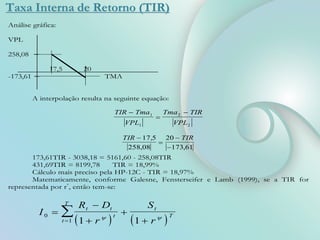

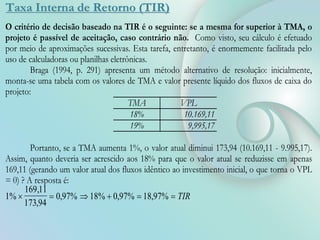

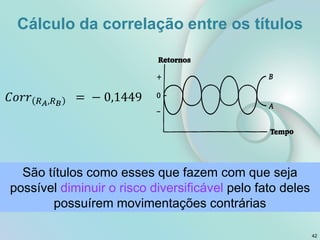

O documento discute métodos de avaliação econômica de investimentos, incluindo Payback Simples, Payback Descontado, Valor Presente Líquido, Taxa Interna de Retorno. Explica como calcular e analisar projetos de investimento usando esses métodos, considerando fluxo de caixa, taxa de desconto, prazo de retorno e rentabilidade.