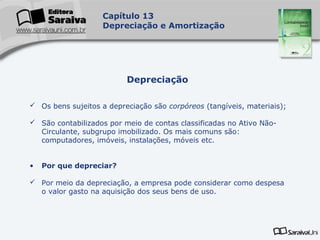

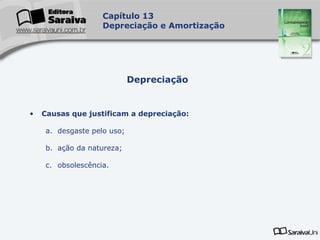

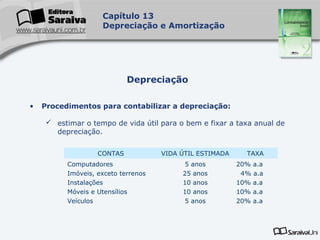

O documento discute depreciação e amortização. A depreciação é o processo de considerar parte do valor de bens materiais como despesa conforme seu uso e desgaste ao longo do tempo. A amortização é o mesmo para bens intangíveis. Ambos envolvem estimar a vida útil do bem e aplicar taxas de depreciação/amortização anual ou mensalmente para distribuir o custo do bem ao longo do tempo.