Baixado 160 vezes

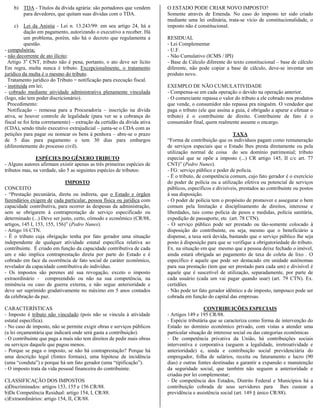

1) O documento discute conceitos básicos de Direito Tributário no Brasil, incluindo características, competências da União, Estados, Municípios e tipos de tributos. 2) São descritos os principais impostos federais como II, IPI, ITR e contribuições como a do INSS. 3) Também são explicados conceitos como não-cumulatividade, competência residual e elementos obrigatórios de um tributo.

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)