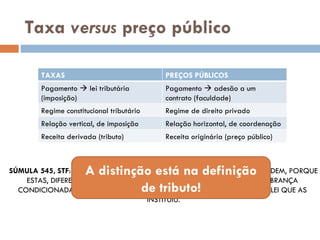

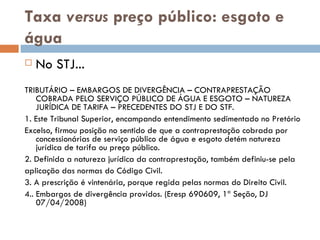

![Taxa versus preço público: esgoto e água A jurisprudência do Supremo está consolidada, no entendimento de que a remuneração pela prestação do serviço de fornecimento de água e coleta de esgoto não tem caráter de tributo, mas de preço público . Veja-se, v.g., o RE 54.491, rel. Hermes Lima, 2ª Turma, DJ de 15.10.63. Nesse mesmo sentido: RE n. 429.664, Relator o Ministro Cezar Peluso, publicado no DJ de 24.3.06; RE n. 330.353, Relator o Ministro Carlos Britto, publicado no DJ de 10.5.05; AI n. 397.797, Relator o Ministro Carlos Velloso, DJ de 6.2.06. Ainda que no caso se trate de serviço público compulsório, a remuneração sendo cobrada por concessionário de sua prestação é contratual, de modo que a sua criação e majoração independem de lei. Note-se que a compulsoriedade referida pelo artigo 179, I, "b" do Código Tributário Nacional há de ser e só pode ser, como observou ALIOMAR BALEEIRO (Direito Tributário Brasileiro, 10a edição, Forense, Rio, 1.981, pág. 353, nota de rodapé), compulsoriedade de pagamento do tributo [taxa, no caso] e não de uso do serviço. O preceito do Código Tributário Nacional não afirma a impossibilidade da incidência de taxa pela utilização potencial de serviço público facultativo. A recíproca é verdadeira. A concessão do serviço público pressupõe o pagamento, pelo usuário, ao concessionário, de preço público [= tarifa].](https://image.slidesharecdn.com/espciestributrias-110228095142-phpapp01/85/Especies-tributarias-casos-controvertidos-16-320.jpg)

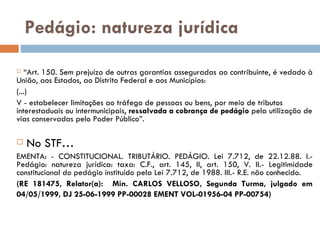

O documento discute as espécies tributárias no Brasil. Apresenta a definição de tributo no CTN e discute se há 3 ou mais espécies tributárias considerando os conceitos de imposto, taxa, contribuição e outros. Também aborda a distinção entre taxa e preço público e a natureza jurídica do pedágio.

![Oe 2012 parecer g fonseca[1]](https://cdn.slidesharecdn.com/ss_thumbnails/oe2012-parecergfonseca1-120221125102-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet 2013 espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-2013espciestributriassalvoautomaticamente-130407103628-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909113700-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909122324-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110920152547-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110930103111-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909084800-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)