DFC .:. WWW.TC58N.WORPRESS.COM

•

0 gostou•770 visualizações

1) O documento apresenta informações financeiras de uma empresa, incluindo receita bruta, deduções, receita líquida, custo da mercadoria vendida, lucro operacional bruto, despesas operacionais e resultado líquido. 2) A empresa teve receita bruta de R$20.000,00, lucro operacional bruto de R$8.000,00 e resultado líquido após impostos de R$1.366,50. 3) O balanço patrimonial mostra os ativos totais em R$3.080 e patrimôn

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (8)

Semelhante a DFC .:. WWW.TC58N.WORPRESS.COM

Semelhante a DFC .:. WWW.TC58N.WORPRESS.COM (20)

Mais de Claudio Parra

Mais de Claudio Parra (20)

Último

Último (20)

DFC .:. WWW.TC58N.WORPRESS.COM

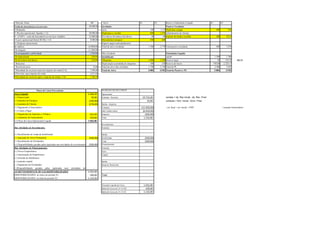

- 1. 1-Receita bruta Venda de mercadorias e/ou serviços 2-Deduções 3- Receita operacional líquida ( 1-2) 4—(CMV) – custo da mercadoria ou serviços vendidos 5-Lucro operacional bruto( RCM) ( 3-4) 6- Despesas operacionais de salários De alugueis De propaganda e publicidade De depreciação De devedores duvidosos Bancarias Receita de juros 7-Resultado do exercício antes do imposto de renda (5-6) 8-Provisão para imposto de renda 9-Resultado do exercício após o imposto de renda ( 7-8) R$ 20.000,00 20.000,00 12.000,00 8.000,00 (4.000,00) (1.300,00) (750,00) (50,00) (20,00) 10,00 1.890,00 (523,50) 1.366,50 Ativo circulante caixa Duplicatas a receber Provisão p/ devedores duvidosos Mercadorias (estoque) Seguros pagos antecipadamente Total do ativo circulante X1 X2 100 800 -20 500 1.366,50 70,00 (100,00) (278,00) X1 X2 400 550 200 523,5 600 1.074 1.380 2.770 Total passivo circulante Imobilizado Máquinas Depreciação acumulada de máquinas Total do ativo não circulante 2.000 -300 1.700 Patrimônio Líquido capital 2.500 Reserva legal -350 Reserva de lucros 2.150 Total do PL. 1.500 50 930,00 2.480 1.500 118,33 2.228,17 3.847 Total do Ativo 3.080 4.920 Total do Passivo e PL 3.080 4.920 Não circulante 68,33 Operacional Entradas - Receitas adm/vendas/outras 323,50 150,00 19.722,00 10,00 Impostos Total (11.950,00) (6.050,00) (200,00) 1.532,00 1.532,00 Investimentos Entradas (+) Recebimento de venda de Imobilizado (-) Aquisição de Ativo Permanente (+) Recebimento de Dividendos (=) Disponibilidades geradas pelas (aplicadas nas) atividades de investimentos Saídas (500,00) Imobilizado (500,00) Total Financiamento (500,00) (500,00) Entradas Juros Capital Saídas despesas financeiras atividades de 1.032,00 100,00 1.132,00 vendas + dp. Rec inicial - dp. Rec. Final compras + forn. Inicial - fornc. Final Saídas - despesas Compras Das Atividades de Investimentos DISPONIBILIDADES- no início do período X1 DISPONIBILIDADES- no final do período X2 Passivo Circulante 1.132 Duplicatas a pagar 1.078 Adiantamento de clientes -40 imposto de renda a recolher 600 INGRESSO DE RECURSOS Fluxo de Caixa Proveniente Lucro Líquido (+) Depreciação (-) Aumento de Estoques (-) Aumento de Clientes (+) Pagamento a Funcionários (+) Contas a Pagar (+) Pagamentos de Impostos e Tributos (+) Aumentos de Fornecedores (=) Fluxo de Caixa Operacional Líquido Das Atividades de Financiamentos (+) Novos Empréstimos (-) Amortização de Empréstimos (+) Emissão de Debêntures (+) aumento capital ( -) Pagamento de Dividendos (=)Disponibilidades geradas pelas (aplicadas nas) Financiamento AUMENTO/DIMINUIÇÃO NAS DISPONIBILIDADES Passivo e Patrimônio Líquido Total Variação Líquida de Caixa Saldo de Caixa em 31-12-X0 Saldo de Caixa em 31-12-X1 - 1.032,00 100,00 1.132,00 - est. final + est. inicial - CMV - variação fornecedores

- 2. Demonstração do Valor Adicionado em R$ mil DESCRIÇÃO 1-RECEITAS 1.1) Vendas de mercadoria, produtos e serviços 1.2) (-)Perda com créditos de liq. duvidosa – Reversão/(Constituição) 1.3) Não operacionais 2-INSUMOS ADQUIRIDOS DE TERCEIROS (inclui ICMS e IPI) 2.1) Matérias-Primas consumidas 2.2) Custos das mercadorias e serviços vendidos 2.3) Materiais, energia, serviços de terceiros e outros 2.4) Perda/Recuperação de valores ativos 3 – VALOR ADICIONADO BRUTO (1-2) 4 – RETENÇÕES 4.1) Depreciação, amortização e exaustão 5 –VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE (3-4) 6 – VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA 6.1) Resultado de equivalência patrimonial 6.2) Receitas financeiras 7 – VALOR ADICIONADO TOTAL A DISTRIBUIR (5+6) 8 – DISTRIBUIÇÃO DO VALOR ADICIONADO 8.1) Pessoal e encargos 8.2) Impostos, taxas e contribuições 8.3) Juros e aluguéis 8.4) Juros s/ capital próprio e dividendos 8.5) Lucros retidos / prejuízo do exercício * O total do item 8 deve ser exatamente igual ao item 7. 20X1 - 20.000,00 20,00 - 12.000,00 750,00 7.230,00 - 50,00 7.180,00 10,00 7.190,00 4.000,00 523,50 1.300,00 1.366,50 7.190,00 20X2

- 3. 1-Receita bruta R$ Ativo Venda de mercadorias e/ou serviços 55.000,00 2-Deduções (9.900,00) caixa 3- Receita operacional líquida ( 1-2) 45.100,00 X1 Duplicatas a receber X2 Passivo e Patrimônio Líquido circulante 4—(CMV) – custo da mercadoria ou serviços vendidos (25.000,00) 5-Lucro operacional bruto( RCM) ( 3-4) 20.100,00 PCLD 800,00 - 30,00 - Mercadorias (estoque) 700,00 800,00 2.100,00 Salários a pagar 700,00 600,00 900,00 1.574,40 2.400,00 2.754,40 3.300,00 3.300,00 90,00 imposto de renda a recolher De alugueis Total do ativo circulante 2.670,00 6.460,00 3.000,00 5.000,00 Capital Social 270,00 - 720,00 Reserva legal 300,00 300,00 Reserva de lucros (2.500,00) De propaganda e publicidade (550,00) Não circulante De depreciação (450,00) Máquinas Perdas com Créditos de liquidação duvidosa (60,00) Bancarias Depreciação acumulada de máquinas Patrimônio Líquido - Intangível Receita de juros 20,00 7-Resultado do exercício antes do imposto de renda (5-6) 6.560,00 8-Provisão para imposto de renda /CSLL Total do ativo não circulante 3.030,00 4.580,00 Total do Ativo 5.700,00 11.040,00 3.300,00 8.285,60 Total do Passivo e PL 5.700,00 11.040,00 4.985,60 Fluxo de Caixa Proveniente Lucro Líquido (+) Depreciação/PCL (-) Aumento de Estoques (-) Aumento de Clientes (+) Pagamento a Funcionários (+) Contas a Pagar (+) Pagamentos de Impostos e Tributos (+) Aumentos de Fornecedores (=) Fluxo de Caixa Operacional Líquido 4.985,60 510,00 (900,00) (900,00) (100,00) 674,40 (220,00) 4.050,00 Das Atividades de Investimentos (+) Recebimento de venda de Imobilizado (-) Aquisição de Ativo Permanente (+) Recebimento de Dividendos (=) Disponibilidades geradas pelas (aplicadas nas) Das Atividades de Financiamentos (+) Novos Empréstimos (-) Amortização de Empréstimos (+) Emissão de Debêntures (+) aumento capital ( -) Pagamento de Dividendos (=)Disponibilidades geradas pelas (aplicadas nas) AUMENTO/DIMINUIÇÃO NAS DISPONIBILIDADES- no início do período X1 DISPONIBILIDADES- no final do período X2 (2.000,00) (2.000,00) 2.050,00 800,00 2.850,00 44.200,00 54.120,00 - 26.120,00 - 10.100,00 - 3.050,00 - 10.800,00 4.050,00 - 2.000,00 - 2.000,00 2.050,00 800,00 2.850,00 vendas + dp. Rec inicial - dp. Rec. Final compras + forn. Inicial - fornc. Final - est. final + est. inicial - CMV 249,28 4.736,32 Total PL (1.574,40) 9-Resultado do exercício após o imposto de renda ( 7-8) DFC - DIRETO Fluxo de Caixa Proveniente Das Atividades Operacionais (+) Recebimento de Clientes e outros (-) Pagamentos a Fornecedores (compras) (-) Pagamento a Funcionários (-) espesas AdmOperacionaisVendas (-) Recolhimentos ao governo (-) pagamentos a credores diversos (=) Disp. geradas pelas atividades operacionais Das Atividades de Investimentos (+) Recebimento de venda de Imobilizado (-) Aquisição de Ativo Permanente (+) Recebimento de Dividendos (=) Dispon. geradas pelas atividades de Das Atividades de Financiamentos (+) Novos Empréstimos (-) Amortização de Empréstimos (+) Emissão de Debêntures (+) Integralização de Capital ( -) Pagamento de Dividendos (=) Disponibilidades geradas pelas (aplicadas AUMENTO/DIMINUIÇÃO NAS DISPONIBILIDADES- no início do período DISPONIBILIDADES- no final do período 580,00 1.600,00 Total passivo circulante (10.000,00) X2 2.850,00 Duplicatas a pagar 1.200,00 6- Despesas operacionais de salários X1 Passivo Circulante - variação fornecedores

- 4. Demonstração do Valor Adicionado em R$ mil DESCRIÇÃO 1-RECEITAS 1.1) Vendas de mercadoria, produtos e serviços 1.2) (-)Perda com créditos de liq. duvidosa – Reversão/(Constituição) 1.3) Não operacionais 2-INSUMOS ADQUIRIDOS DE TERCEIROS (inclui ICMS e IPI) 2.1) Matérias-Primas consumidas 2.2) Custos das mercadorias e serviços vendidos 2.3) Materiais, energia, serviços de terceiros e outros 2.4) Perda/Recuperação de valores ativos 3 – VALOR ADICIONADO BRUTO (1-2) 4 – RETENÇÕES 4.1) Depreciação, amortização e exaustão 5 –VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA 6 – VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA 6.1) Resultado de equivalência patrimonial 6.2) Receitas financeiras 7 – VALOR ADICIONADO TOTAL A DISTRIBUIR (5+6) 8 – DISTRIBUIÇÃO DO VALOR ADICIONADO 8.1) Pessoal e encargos 8.2) Impostos, taxas e contribuições 8.3) Juros e aluguéis 8.4) Juros s/ capital próprio e dividendos 8.5) Lucros retidos / prejuízo do exercício * O total do item 8 deve ser exatamente igual ao item 7. 20X2 - 54.940,00 55.000,00 60,00 - 25.550,00 - 25.000,00 550,00 - 29.390,00 450,00 450,00 28.940,00 20,00 20,00 28.960,00 10.000,00 11.474,40 2.500,00 4.985,60 28.960,00