Baixado 31 vezes

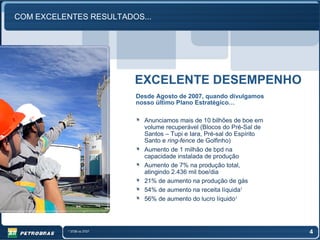

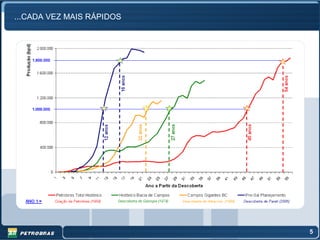

Este documento apresenta o plano de negócios da empresa para o período de 2009 a 2013. Ele destaca os excelentes resultados da empresa desde 2007, como o aumento de produção e reservas provadas. O documento também enfatiza os grandes investimentos da empresa em pesquisa e desenvolvimento e sua liderança na produção em águas profundas, com a visão estratégica de se tornar uma das cinco maiores empresas integradas de energia do mundo até 2020.