Baixar para ler offline

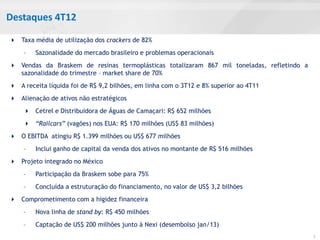

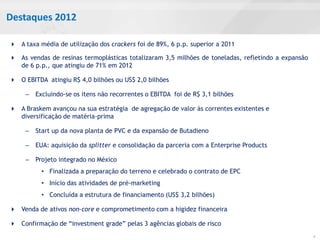

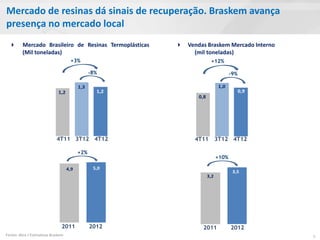

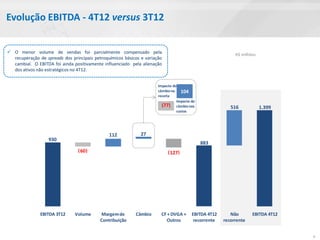

O documento resume os resultados financeiros da Braskem no quarto trimestre e ano de 2012. No 4T12, a Braskem obteve receita líquida de R$9,2 bilhões, com EBITDA de R$1,4 bilhões, incluindo ganhos com a venda de ativos. Em 2012, a Braskem atingiu EBITDA de R$4 bilhões, excluindo itens não recorrentes. A empresa também avançou em projetos de crescimento no Brasil, México e Estados Unidos.