Baixar para ler offline

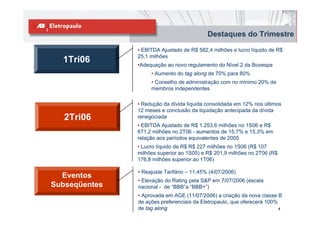

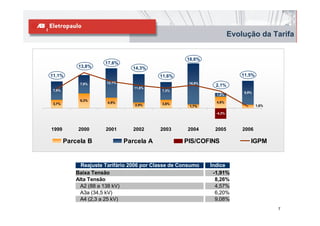

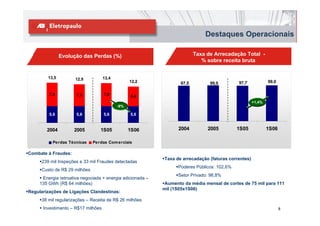

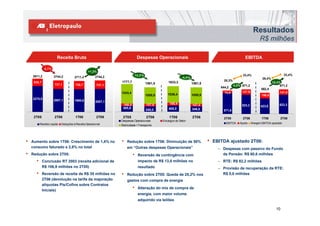

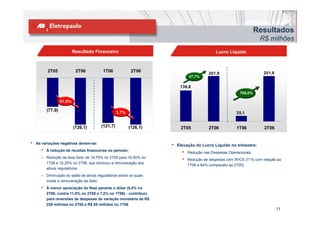

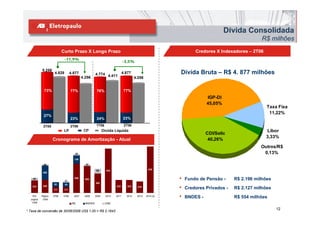

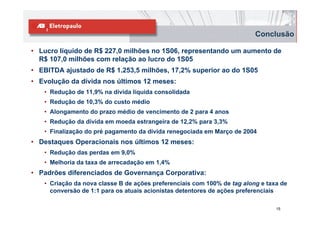

1) O relatório apresenta os resultados financeiros e operacionais do 2o trimestre de 2006, com destaque para o EBITDA ajustado de R$671,2 milhões e lucro líquido de R$201,9 milhões. 2) As perdas de energia reduziram 9% em relação ao ano anterior, enquanto a taxa de arrecadação aumentou 1,4%. 3) Foram detectadas 33 mil fraudes no período, com foco no combate a irregularidades.