Baixar para ler offline

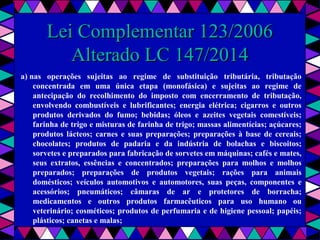

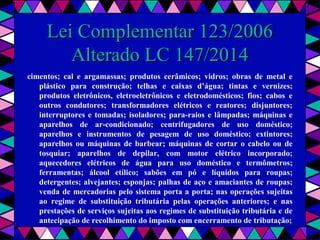

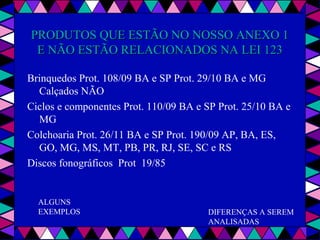

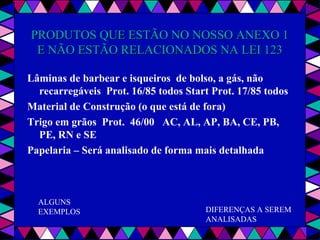

O documento discute créditos presumidos de ICMS para empresas do Simples Nacional e regime de conta-corrente, diferimento tributário, isenção de microempresas e regras sobre substituição tributária e antecipação de impostos. Produtos no anexo 1 do estado podem ter tratamento tributário diferente da Lei Complementar 123/2006.