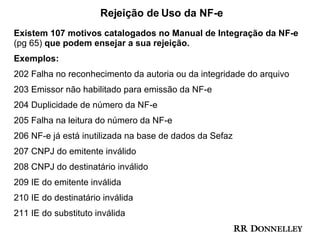

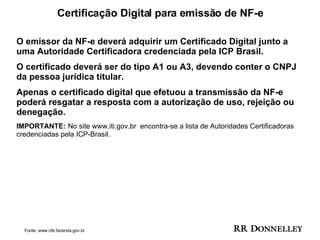

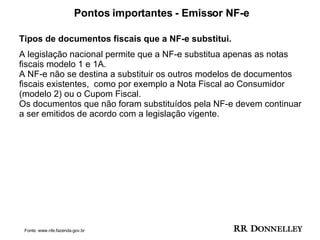

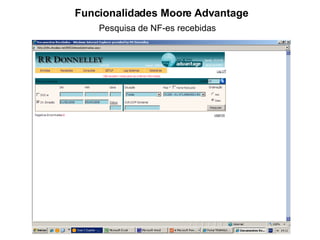

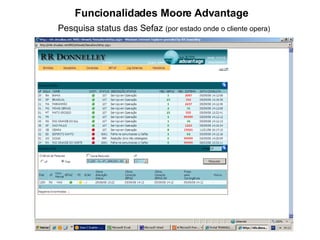

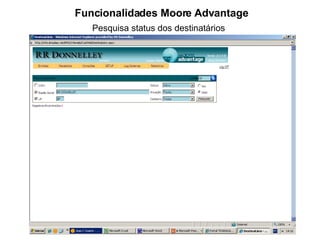

A NF-e é um documento fiscal eletrônico que substitui as notas fiscais modelo 1 e 1A. A emissão de NF-e requer credenciamento junto à Sefaz e certificado digital. As NF-e precisam ser validadas pela Sefaz e podem ser rejeitadas ou denegadas por motivos como erro no formato ou irregularidade fiscal do emitente.