Transferir como PDF, PPTX

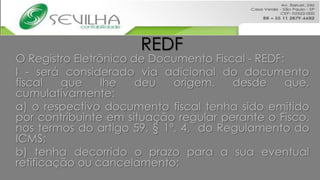

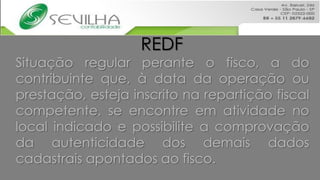

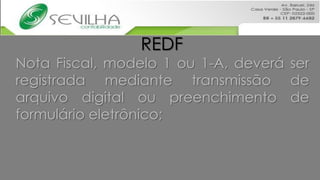

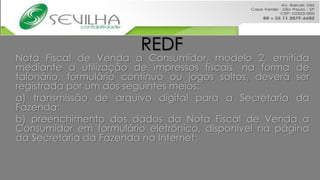

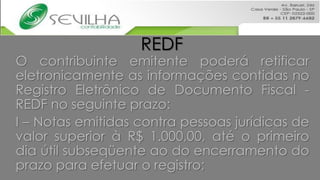

O documento aborda a implementação do Registro Eletrônico de Documentos Fiscais (REDF) na gestão fiscal dos contribuintes paulistas, detalhando quais documentos devem ser registrados e as isenções aplicáveis. Ele estabelece prazos específicos para o registro de notas fiscais e cupons, além de diretrizes para a retificação e o cancelamento do registro. A criação do REDF visa melhorar a transparência e a eficiência no monitoramento fiscal das empresas.