Baixado 379 vezes

![Share your knowledge on TDABC @ http:// timedrivenabc.com Miguel Guimarães [email_address] http://www.linkedin.com/in/miguelguimaraes Share your knowledge on TDABC @ http://timedrivenabc.com](https://image.slidesharecdn.com/tdabcworkshop270210-12689510679238-phpapp01/85/Time-Driven-Activity-Based-Costing-TDABC-22-320.jpg)

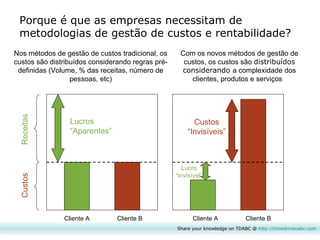

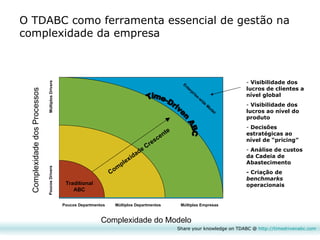

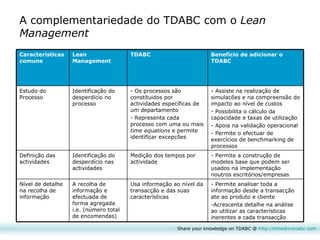

Este documento apresenta uma introdução à metodologia de gestão de custos chamada Time-Driven Activity-Based Costing (TDABC). Discute-se como o TDABC melhora a visibilidade dos custos e lucros ao nível dos processos, atividades, produtos e clientes. Explica-se como o TDABC calcula o custo unitário de fornecimento de capacidade e estima o tempo necessário para cada atividade, permitindo a alocação precisa de custos. Apresenta-se um caso prático de implementação do TDABC.