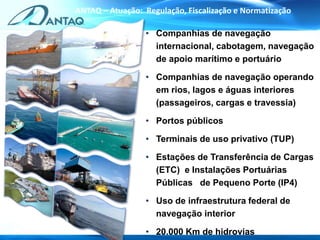

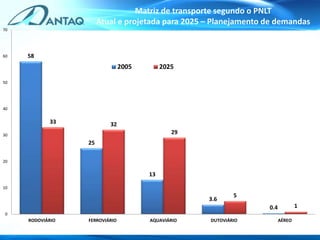

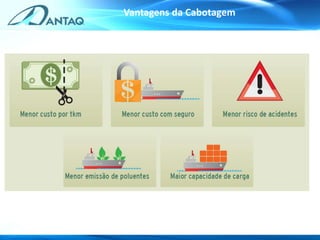

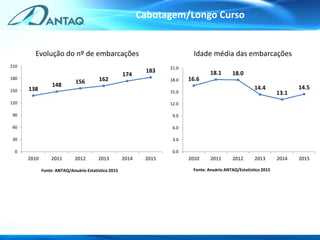

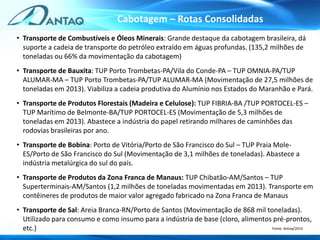

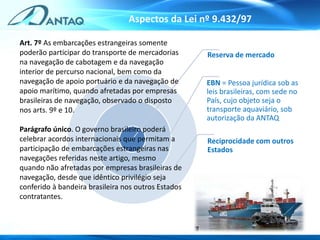

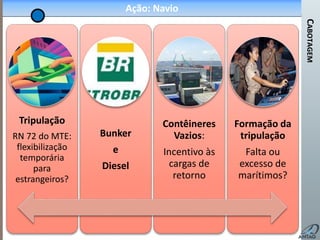

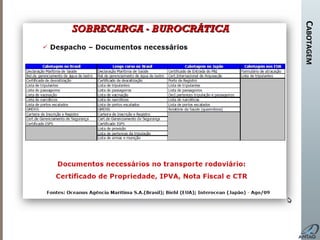

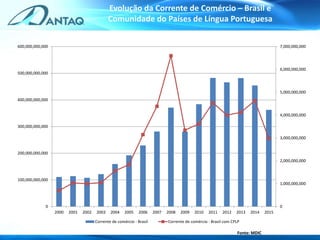

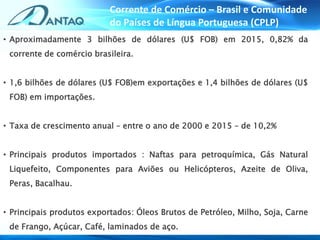

O documento discute a Agência Nacional de Transportes Aquaviários (ANTAQ), que regula o transporte aquaviário no Brasil. A ANTAQ desempenha funções de regulação, fiscalização e normatização do setor portuário e de transporte aquaviário. Além disso, o documento aborda a importância do desenvolvimento da cabotagem no Brasil para reduzir os custos de transporte e apoiar cadeias produtivas importantes.

![Direito Portuário e Marítimo – Trabalho Portuário [Guilherme Dray]](https://cdn.slidesharecdn.com/ss_thumbnails/96-trab-portuario-guilhermedray-230608180123-3fd01ae0-thumbnail.jpg?width=640&height=640&fit=bounds)

![Direito das Concessões e Licenças Portuárias – O Caso dos TUP [Murillo Barbosa]](https://cdn.slidesharecdn.com/ss_thumbnails/95-murillo-230608052047-5093469d-thumbnail.jpg?width=640&height=640&fit=bounds)

![O Direito das Concessões e Licenças Portuárias em Angola [Neusa Nascimento]](https://cdn.slidesharecdn.com/ss_thumbnails/94-neusa-cdp-230608045431-a185f558-thumbnail.jpg?width=640&height=640&fit=bounds)

![Concessões de Licenças Portuárias [Amadeu Rocha]](https://cdn.slidesharecdn.com/ss_thumbnails/93-amadeu-rocha-conf29-05-2023-230608031252-0b6482bd-thumbnail.jpg?width=640&height=640&fit=bounds)