Baixado 124 vezes

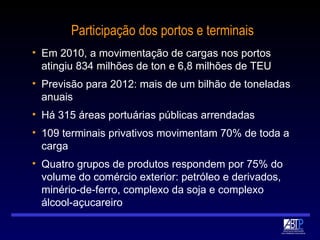

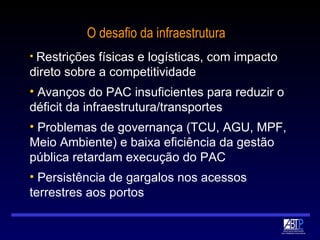

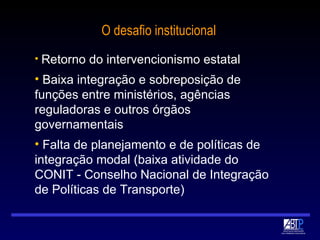

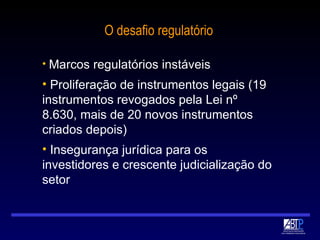

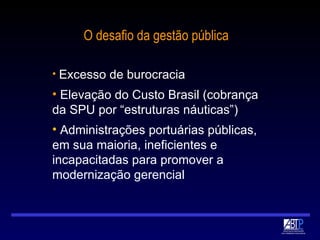

O encontro de logística e transportes da Fiesp abordou o cenário promissor dos portos brasileiros, destacando um movimento de cargas que alcançou 834 milhões de toneladas em 2010 e a previsão de expansão para mais de um bilhão em 2012. Foram discutidos desafios à competitividade, como a infraestrutura deficiente, problemas de governança e a necessidade de um novo modelo de gestão portuária. Propostas para enfrentar esses desafios incluem a atração de investimentos privados e a racionalização da burocracia.