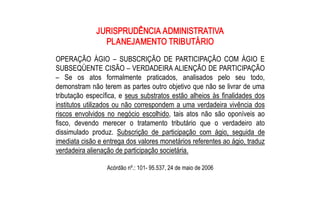

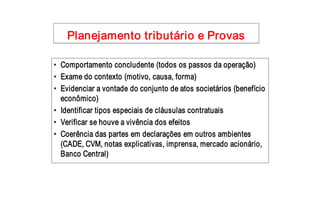

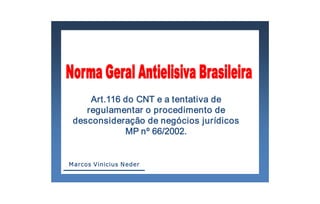

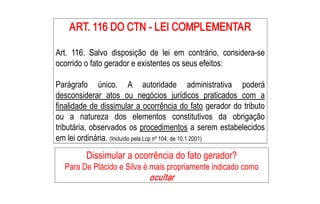

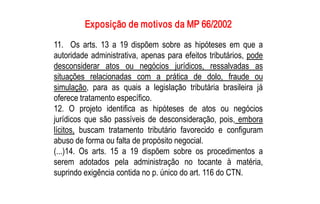

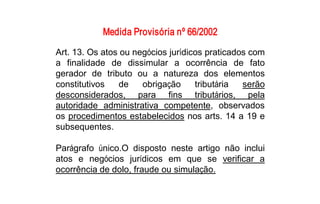

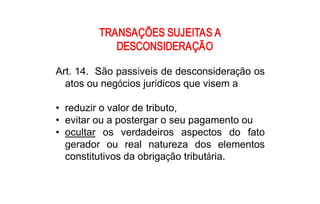

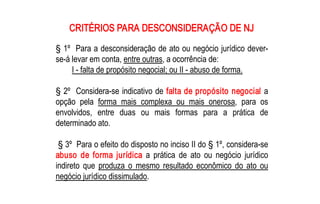

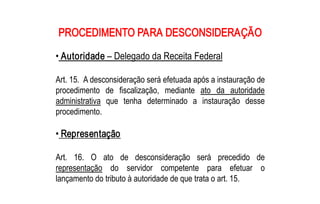

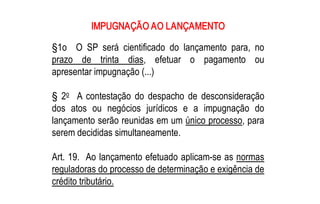

Este documento discute a experiência brasileira no tratamento de planejamentos tributários abusivos e na regulamentação do artigo 116 do Código Tributário Nacional através da Medida Provisória no 66/2002, que propôs regulamentar o procedimento de desconsideração de negócios jurídicos. O documento também analisa a jurisprudência administrativa sobre planejamento tributário e como a prova tem sido realizada nos julgamentos.