MEI - CONCEITOS , PRÁTICAS E DESAFIOS PARA A CONTABILIDADE

1.

UNIVERSIDADE ESTADUAL VALEDO ACARAÚ – UVA

Pró-Reitoria de Graduação

Centro de Ciências Sociais Aplicadas

Curso de Ciências Contábeis

Edvirgens Márcia Bezerra Teixeira

MICROEMPREENDEDOR INDIVIDUAL:

CONCEITOS, PRÁTICAS E DESAFIOS PARA A

CONTABILIDADE

CRATEÚS – CE

2014

2.

Edvirgens Márcia BezerraTeixeira

Monografia apresentada ao Curso de

Graduação em Ciências Contábeis,

como requisito parcial da disciplina

TCC1, para obtenção do Título de

Bacharel, pela Universidade Estadual

Vale do Acaraú – UVA.

Orientador (a): Profª. Esp. Antonia

Shirley Maria Soares Azevedo

MICROEMPREENDEDOR INDIVIDUAL:

CONCEITOS, PRÁTICAS E DESAFIOS PARA A

CONTABILIDADE

CRATEÚS – CE

2014

3.

RESUMO

Uma nova figurajurídica foi criada pela Lei Complementar nº 128/2008,

visando amenizar as dificuldades encontradas pelos empreendedores para

legalizarem suas atividades com a abertura de empresas, devido à elevada

carga tributária e excesso de burocracia nos processos. O

Microempreendedor Individual (MEI) trouxe para milhares de trabalhadores

informais, a oportunidade de legalização de suas atividades. Este trabalho

tem como objetivo conceituar os Microempreendedores, esclarecendo as

principais dúvidas quanto à adesão ao programa, tributação, vantagens

(benefícios) e desvantagens, assim como explicar a carga tributária aplicável

aos MEI’s. A participação dos contabilistas no processo de formalização e

inscrição destes empreendedores também foi analisada. Para o alcance dos

objetivos aqui estabelecidos, foram realizados estudos aprofundados em

pesquisas bibliográficas e em sites do Governo e outras instituições que tratam

do tema, bem como em artigos e outros documentos, inclusive trabalhos

acadêmicos a respeito do assunto.

4.

INTRODUÇÃO

Atualmente em nossopaís, o fator que mais afeta de forma negativa os

empresários é a alta carga tributária. Por este, entre outros motivos,

segundo o IBGE – Instituto Brasileiro de Geografia e Estatística, o número de

brasileiros, em 2003, que mantinham seus negócios na informalidade

passava de Dez Milhões.

A criação do MEI se deu a partir da Lei Complementar 128, de 19 de

Dezembro de 2008, que instituiu um tratamento diferenciado, favorecido e

simplificado para os pequenos empreendedores que tinham expectativa

de faturamento anual de até R$36.000,00. O Microempreendedor

Individual representa uma verdadeira e grandiosa reforma tributária.

Essa medida tem como objetivo incentivar a legalização de milhares de

microempreendedores que desenvolvem, sozinhos e informalmente, os

mais variados tipos de atividades.

5.

OBJETIVOS

GERAL:

• Descrevere analisar os conceitos que definem a figura do MEI,

suas práticas e a participação dos Contadores no processo de

formalização, com enfoque na Lei Complementar nº 128/2008.

ESPECÍFICOS:

• Conceituar a figura do MEI e buscar na legislação os

impedimentos, os gastos tributários, direitos, benefícios,

obrigações legais e tributárias;

• Descrever as vantagens e desvantagens da formalização

como Microempreendedor Individual;

• Orientar o trabalhador informal sobre a nova legislação,

demonstrando seus caminhos e abrangências;

• Analisar a participação dos contadores na formalização dos

MEI’s.

6.

METODOLOGIA

FUNDAMENTAÇÃO: pesquisabibliográfica (LC

128/2008; artigos e textos publicados em sites de

entidades de classe e governamentais, além de

trabalhos acadêmicos disponíveis na Internet, para

complementar as informações fornecidas pela lei.

OBJETIVOS: descritiva.

7.

A ECONOMIA INFORMAL

NOBRASIL

São unidades econômicas, das quais sobressai o fato de o

detentor exercer simultaneamente as funções de patrão e

empregado, e de não existir distinção entre as atividades de

produção e gestão.

Pode representar:

AUTO –

EMPREGO:

Por

dificuldades

de ingressar

ou retornar

ao mercado

de trabalho

Ou por

opção

Evasão e sonegação fiscal;

Comércio de rua ou ambulante;

Terceirização de serviços;

contratação ilegal de trabalhadores

assalariados;

Trabalho avulso ou temporário.

Caracteriza-se como:

8.

MEI: BASE LEGAL– LC nº 128/2008

Segundo MACEDO (2009, p.14):

“O MEI representa um grande avanço

social e econômico, coroando de êxito os

esforços de muitas entidades classistas,

[...] visando reduzir os elevados índices

de informalidade com os quais convive a

economia nacional e conferindo auto-

estima, dignidade e formalização a este

vasto contingente de pequenos

empreendedores, agora reconhecidos

como novos entes jurídicos sujeitos de

direitos e obrigações, podendo usufruir

dos benefícios creditícios, fiscais,

tributários, previdenciários e

trabalhistas.”

• A regulamentação destes trabalhadores veio

através da criação da Lei Complementar nº 128

de 19 de Dezembro de 2008, que regulamenta a

figura do Microempreendedor Individual – MEI,

que entrou em vigor no dia 1º de Julho de 2009.

• A principal finalidade do programa é atrair para

a formalização milhões de pessoas que

trabalham por conta própria e que formam o

chamado mercado informal que apresenta

significativos números no país, como

comerciantes, prestadores de serviços e

pequenas indústrias.

• O MEI foi instituído para que os trabalhadores

informais estejam dentro de uma base legal e

para provar que o trabalho formal é muito mais

rentável que o informal, possibilitando ao

empreendedor diversas vantagens a um baixo

custo financeiro e sem burocracia.

9.

PERFIL EMPREENDEDOR

SegundoDORNELAS (2005, p.39), o empreendedorismo está relacionado a pessoas que tem a

capacidade de desenvolver um processo empreendedor, que diz respeito à aptidão de

transformar simples idéias e sonhos em oportunidades, fazendo as implantações necessárias

para possibilitar que essas idéias dêem certo. O autor afirma que “o empreendedor é aquele

que detecta uma oportunidade e cria um negócio para capitalizar sobre ela, assumindo riscos

calculados” (2001, p.37).

Ser inovador,

perseguir um

objetivo e

identificar

oportunidades.

Aceitar

o risco

ou o

fracasso

Tomar

iniciati

va

10.

CARACTERÍSTICAS, OBRIGAÇÕES

E RESPONSABILIDADES

Ao ser criada, a LC nº 128/2008 beneficiava os empreendedores

cujo faturamento mensal era de até R$3.000,00 (três mil reais) ou

R$ 36.000,00 (trinta e seis mil reais) anualmente. (alterado em

2012).

O PORTAL DO EMPREENDEDOR, site do governo federal,

conceitua o microempreendedor individual como aquela

pessoa que trabalha por conta própria e se legaliza, e que

fatura, no máximo, R$60.000,00 anualmente, não podendo este

ter participação em outra empresa, seja como titular ou sócio, e

ter apenas e no máximo um empregado contratado e que

receba um salário mínimo ou o piso da categoria. Além disso, é

necessário estar apto a ser optante pelo Simples Nacional, é

necessário exercer atividades dos anexos I, II e III do Simples

Nacional, bem como as atividades autorizadas pelo CGSN e, por

fim, possuir estabelecimento único (sem filiais).

11.

CARACTERÍSTICAS, OBRIGAÇÕES

E RESPONSABILIDADES

Contabilidade formal dispensada, mas é

necessário controlar as compras e as

vendas, a fim de respeitar o limite de

faturamento;

Até o dia 20 de cada mês, o empresário

deverá preencher o relatório mensal das

receitas obtidas no mês anterior, devendo

anexar á este, as notas fiscais de compra

de produtos e serviços, além das notas

que emitir.

12.

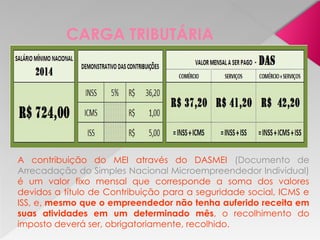

CARGA TRIBUTÁRIA

A contribuiçãodo MEI através do DASMEI (Documento de

Arrecadação do Simples Nacional Microempreendedor Individual)

é um valor fixo mensal que corresponde a soma dos valores

devidos a título de Contribuição para a seguridade social, ICMS e

ISS, e, mesmo que o empreendedor não tenha auferido receita em

suas atividades em um determinado mês, o recolhimento do

imposto deverá ser, obrigatoriamente, recolhido.

13.

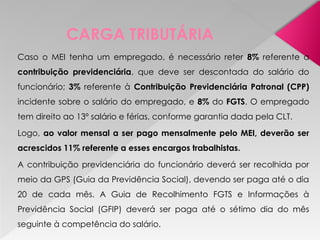

CARGA TRIBUTÁRIA

Caso oMEI tenha um empregado, é necessário reter 8% referente a

contribuição previdenciária, que deve ser descontada do salário do

funcionário; 3% referente à Contribuição Previdenciária Patronal (CPP)

incidente sobre o salário do empregado, e 8% do FGTS. O empregado

tem direito ao 13º salário e férias, conforme garantia dada pela CLT.

Logo, ao valor mensal a ser pago mensalmente pelo MEI, deverão ser

acrescidos 11% referente a esses encargos trabalhistas.

A contribuição previdenciária do funcionário deverá ser recolhida por

meio da GPS (Guia da Previdência Social), devendo ser paga até o dia

20 de cada mês. A Guia de Recolhimento FGTS e Informações à

Previdência Social (GFIP) deverá ser paga até o sétimo dia do mês

seguinte à competência do salário.

14.

VANTAGENS E

DESVANTAGENS DOMEI

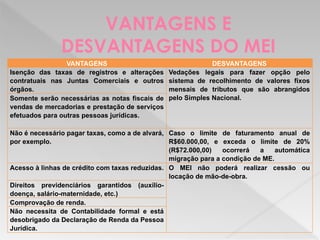

VANTAGENS DESVANTAGENS

Isenção das taxas de registros e alterações

contratuais nas Juntas Comerciais e outros

órgãos.

Vedações legais para fazer opção pelo

sistema de recolhimento de valores fixos

mensais de tributos que são abrangidos

pelo Simples Nacional.

Somente serão necessárias as notas fiscais de

vendas de mercadorias e prestação de serviços

efetuados para outras pessoas jurídicas.

Não é necessário pagar taxas, como a de alvará,

por exemplo.

Caso o limite de faturamento anual de

R$60.000,00, e exceda o limite de 20%

(R$72.000,00) ocorrerá a automática

migração para a condição de ME.

Acesso à linhas de crédito com taxas reduzidas. O MEI não poderá realizar cessão ou

locação de mão-de-obra.

Direitos previdenciários garantidos (auxílio-

doença, salário-maternidade, etc.)

Comprovação de renda.

Não necessita de Contabilidade formal e está

desobrigado da Declaração de Renda da Pessoa

Jurídica.

15.

A PARTICIPAÇÃO DOSCONTADORES

NA FORMALIZAÇÃO DO MEI

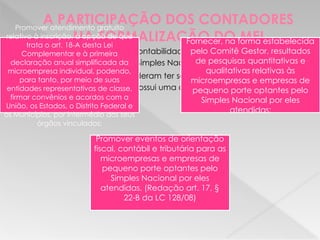

Em 2007 os escritórios de contabilidade passaram a ter a permissão

para fazerem a opção pelo Simples Nacional (LC nº 123/2006).

Em 2008 (LC nº 128/2008) puderam ter seus tributos reduzidos através da

opção de uma tabela que possui uma carga tributária menos onerosa.

Promover atendimento gratuito

relativo à inscrição, à opção de que

trata o art. 18-A desta Lei

Complementar e à primeira

declaração anual simplificada da

microempresa individual, podendo,

para tanto, por meio de suas

entidades representativas de classe,

firmar convênios e acordos com a

União, os Estados, o Distrito Federal e

os Municípios, por intermédio dos seus

órgãos vinculados;

Fornecer, na forma estabelecida

pelo Comitê Gestor, resultados

de pesquisas quantitativas e

qualitativas relativas às

microempresas e empresas de

pequeno porte optantes pelo

Simples Nacional por eles

atendidas;

Promover eventos de orientação

fiscal, contábil e tributária para as

microempresas e empresas de

pequeno porte optantes pelo

Simples Nacional por eles

atendidas. (Redação art. 17, §

22-B da LC 128/08)

16.

A PARTICIPAÇÃO DOSCONTADORES

NA FORMALIZAÇÃO DO MEI

A classe contábil passou a ter o grande desafio de orientar os

trabalhadores dispostos a aderirem ao MEI.

Os contabilistas ficaram responsáveis por prestar informações sobre o MEI e

realizarem assessoria até a completa formalização da empresa,

gratuitamente.

Mas, contudo, vale salientar que os contadores autônomos e os escritórios

contábeis que não são enquadradas no regime do Simples Nacional, não

têm essa obrigação.

Porém, é importante lembrar aos profissionais contábeis que o

microempreendedor individual de hoje, pode se tornar uma pequena ou

média empresa à longo prazo, e podem ser os futuros clientes desses

profissionais contábeis.

Os escritório contábeis optantes pelo Simples Nacional, que se recusarem

a prestar esse auxílio gratuitamente, perderão o direito de permanecerem

no programa, e dele serão excluídos, com efeitos a partir do mês posterior

ao do descumprimento.

17.

CONCLUSÃO

A diminuição dacarga tributária e os diversos benefícios jurídicos e fiscais, além da

redução da burocracia existente no Brasil para a abertura de uma empresa, tornam o programa do

Microempreendedor Individual extremamente importante para que milhões de pequenas empresas e

trabalhadores autônomos que trabalham na informalidade regularizem-se, dando um relevante passo

para o desenvolvimento de seus negócios.

Essa nova figura jurídica criada pela Lei Complementar nº 128/2008 dá aos

empreendedores respaldo pelas garantias constitucionais, concedendo a estes, legalidade e

segurança jurídica.

As inúmeras vantagens e benefícios gerados para o MEI superam as desvantagens. Vale

ressaltar as vantagens de naturezas previdenciárias e trabalhistas, que têm, em contrapartida, uma

irrisória contribuição de tributos unificado em uma única guia de recolhimento (DASMEI).

A lei do MEI tem como objetivo incentivar o empreendedorismo, por intermédio da

democratização e legalização das iniciativas das atividades permitidas, dentro do âmbito econômico,

gerando para o Governo Federal um aumento na arrecadação de tributos e reduzindo o número de

trabalhadores que atuam na informalidade.

O registro e a legalização como MEI podem ser feitos diretamente no Portal do

Empreendedor ou em escritórios de contabilidade optantes pelo Simples Nacional, gratuitamente.

Além disso, as organizações contábeis deverão dar orientações fiscais, contábeis e tributárias, bem

como realizar a primeira Declaração Anual Simplificada.

Por ser um assunto ainda recente, o presente trabalho atendeu os objetivos (geral e

específicos), pois todos os assuntos foram devidamente abordados apresentando conteúdo claro e

informativo, facilitando assim,a compreensão do assunto abordado.

18.

REFERÊNCIAS

•BULGARIM, Maria ClaraCavalcante. A função da classe contábil com o MEI. Jornal do CFC, Distrito

Federal, ano 12, n. 99, p. 10, jun/jul. 2009.

• BRASIL. Comitê Gestor do Simples Nacional. Resolução n.º 58.27 de abril de 2009. Dispõe sobre o

Microempreendedor Individual – MEI no âmbito do Simples Nacional. Presidente do Comitê Lina Maria

Vieira: Listagem das atividades permitidas para opção pelo SIMEI. Portal do Simples Nacional. Portal do

Simples Nacional

• BRASIL. Ministério do Desenvolvimento, Indústria e Comércio Exterior. Portal do

•Empreendedor. Empreendedor Individual: entenda o que é.Disponível em:

<http://www.portaldoempreendedor.gov.br/modulos/entenda/oque.php>. Acesso em: 25/11/2015

• DOLABELA, Fernando. Pedagogia Empreendedora. 1. ed. São Paulo: Editora de Cultura, 2003.

• DORNELAS, José Carlos Assis. Empreendedorismo: transformando idéias em negócios.Rio de Janeiro:

Elsevier, 2001.

• DORNELAS, José Carlos de Assis. Transformando idéias em negócios. 5. ed. Rio de Janeiro: Elsevier, 2005.

• Empreendedor Individual: treinamento interno do SEBRAE. 1ª ed. maio/2009.

• GERBER, Michael. O Mito do empreendedor: como fazer de seu empreendimento um

•GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 5 ed. São Paulo:Atlas, 1999. 206 p.

• MACEDO, Adolfo Benevenuto de. Manual prático do microempreedendor individual - MEI. Belo

Horizonte: O Lutador, 2009.

• RICHARDSON, Roberto Jerry: Pesquisa social: métodos e técnicas. 2. ed. São Paulo: Atlas, 1989

• SEBRAE, Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. Manual

•Portal do Empreendedor. Disponível em:

<http://www.portaldoempreendedor.gov.br/modulos/inicio/index.htm>. Acesso em: 05 /12/ 2014.

•Lei Complementar nº 128/2008. Disponível em:

www.receita.fazenda.gov.br/LEGISLACAO/.../2008/leicp128.htm Acesso em 01/12/2014.

• Microempreendedor Individual: uma visão econômica e tributária brasileira. Disponível em:

www.bc.furb.br/docs/MO/2011/345560_1_1.pdf . Acesso em 04/12/2014.

19.

"Ser um empreendedoré muito mais que ter

vontade de chegar ao topo de uma montanha; é

conhecer a montanha e o tamanho do desafio;

planejar cada detalhe da subida, saber o que você

precisa levar e que ferramentas utilizar; encontrar

a melhor trilha, estar comprometido com o

resultado, ser persistente, calcular os riscos,

preparar-se fisicamente; acreditar na sua própria

capacidade e começar a escalada".

Aprender a Aprender.

Programa Brasil Empreendedor.

Fim.

![MEI: BASE LEGAL – LC nº 128/2008

Segundo MACEDO (2009, p.14):

“O MEI representa um grande avanço

social e econômico, coroando de êxito os

esforços de muitas entidades classistas,

[...] visando reduzir os elevados índices

de informalidade com os quais convive a

economia nacional e conferindo auto-

estima, dignidade e formalização a este

vasto contingente de pequenos

empreendedores, agora reconhecidos

como novos entes jurídicos sujeitos de

direitos e obrigações, podendo usufruir

dos benefícios creditícios, fiscais,

tributários, previdenciários e

trabalhistas.”

• A regulamentação destes trabalhadores veio

através da criação da Lei Complementar nº 128

de 19 de Dezembro de 2008, que regulamenta a

figura do Microempreendedor Individual – MEI,

que entrou em vigor no dia 1º de Julho de 2009.

• A principal finalidade do programa é atrair para

a formalização milhões de pessoas que

trabalham por conta própria e que formam o

chamado mercado informal que apresenta

significativos números no país, como

comerciantes, prestadores de serviços e

pequenas indústrias.

• O MEI foi instituído para que os trabalhadores

informais estejam dentro de uma base legal e

para provar que o trabalho formal é muito mais

rentável que o informal, possibilitando ao

empreendedor diversas vantagens a um baixo

custo financeiro e sem burocracia.](https://image.slidesharecdn.com/apresentaotcc1-mrcia-250321174247-4eb6537a/85/MEI-CONCEITOS-PRATICAS-E-DESAFIOS-PARA-A-CONTABILIDADE-8-320.jpg)