Baixado 107 vezes

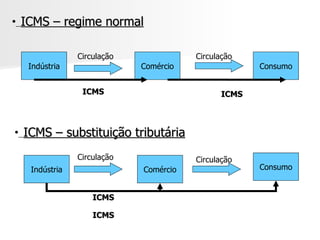

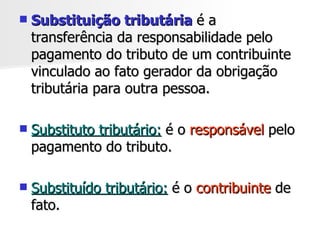

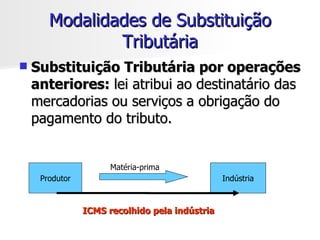

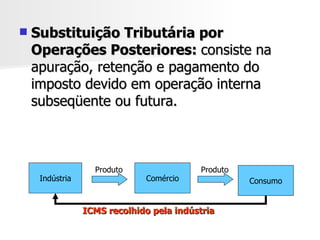

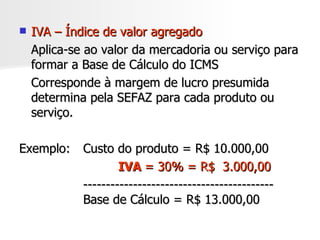

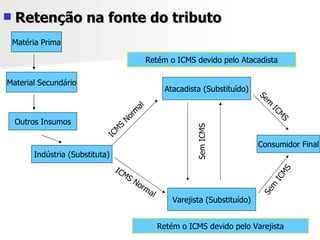

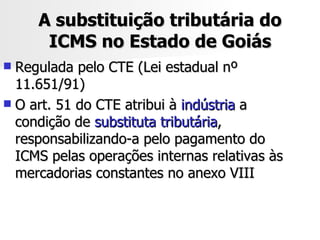

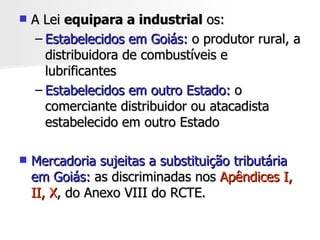

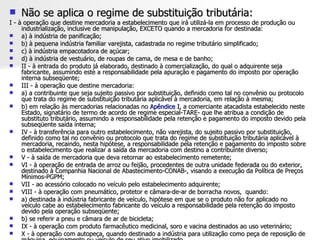

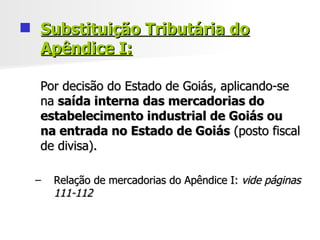

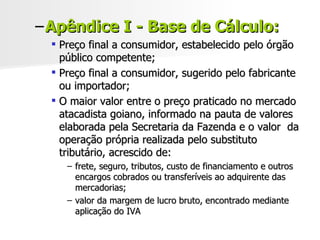

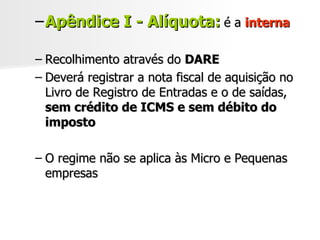

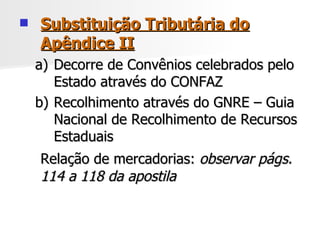

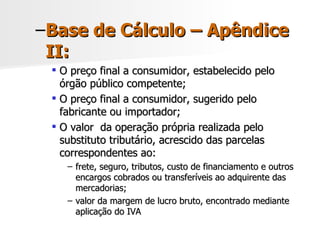

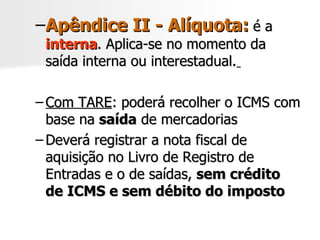

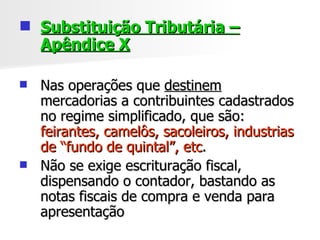

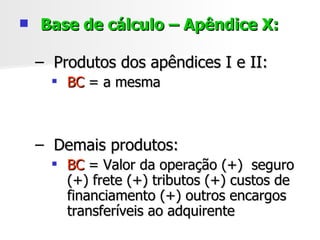

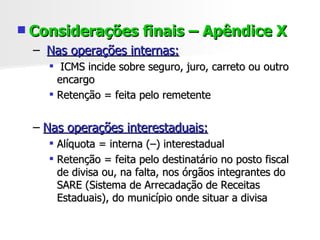

O documento descreve o regime de substituição tributária do ICMS no estado de Goiás. Nele, a indústria é considerada o substituto tributário e responsável pelo pagamento do ICMS sobre as mercadorias. Existem três modalidades de substituição tributária: Apêndice I, onde a alíquota é interna; Apêndice II, regulado por convênios do CONFAZ; e Apêndice X para contribuintes do regime simplificado.