1. PRÁTICA DE LANÇAMENTOS E APURAÇÃO DE SALDOS CONTÁBEIS.

1. Retorno à Loja de Sapatos.

Em aula anterior, havíamos iniciado as atividades comerciais da empresa.

Naquela ocasião, além do depósito inicial, em nossa conta, no Banco, do capital

social de 100.000 entregue pelos sócios, efetuamos as seguintes operações:

Compramos, a vista, com pagamento em cheque de nossa conta bancária, 50.000

para montar o estoque inicial da Loja de sapatos.

Adquirimos, também com cheques, os seguintes bens necessários ao início das

operações da Loja:

- Móveis, no total de 10.000.

- Instalações (vitrines), no total de 15.000.

- Equipamentos para nosso uso, de 5.000.

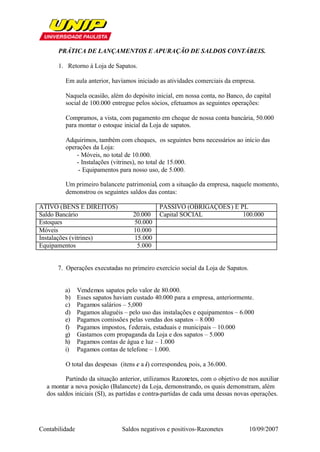

Um primeiro balancete patrimonial, com a situação da empresa, naquele momento,

demonstrou os seguintes saldos das contas:

ATIVO (BENS E DIREITOS) PASSIVO (OBRIGAÇÕES ) E PL

Saldo Bancário 20.000 Capital SOCIAL 100.000

Estoques 50.000

Móveis 10.000

Instalações (vitrines) 15.000

Equipamentos 5.000

7. Operações executadas no primeiro exercício social da Loja de Sapatos.

a) Vendemos sapatos pelo valor de 80.000.

b) Esses sapatos haviam custado 40.000 para a empresa, anteriormente.

c) Pagamos salários – 5,000

d) Pagamos aluguéis – pelo uso das instalações e equipamentos – 6.000

e) Pagamos comissões pelas vendas dos sapatos – 8.000

f) Pagamos impostos, f ederais, estaduais e municipais – 10.000

g) Gastamos com propaganda da Loja e dos sapatos – 5.000

h) Pagamos contas de água e luz – 1.000

i) Pagamos contas de telefone – 1.000.

O total das despesas (itens c a i) correspondeu, pois, a 36.000.

Partindo da situação anterior, utilizamos Razonetes, com o objetivo de nos auxiliar

a montar a nova posição (Balancete) da Loja, demonstrando, os quais demonstram, além

dos saldos iniciais (SI), as partidas e contra-partidas de cada uma dessas novas operações.

Contabilidade Saldos negativos e positivos-Razonetes 10/09/2007

3. Conta: Despesas diversas(Despesas)

0,00 (SI)

36.000 ( c até i)

Vejam que surgiram três novas contas, cujos saldos anteriores (SI) eram iguais a zero:

- Custo das mercadorias vendidas.

- Vendas.

- Despesas diversas.

Contabilidade Saldos negativos e positivos-Razonetes 10/09/2007

4. O novo saldo, de cada uma das contas da Loja de Sapatos pode ser apurado, apurando-se as

diferenças entre os valores a débito – lado esquerdo do razonete – e a crédito – lado direito

do razonete, considerando-se, inclusive, os saldos iniciais (SI).

Assim, por exemplo, a conta Saldo Bancário apresentou a seguinte soma de va lores

negativos 20.000 (SI) mais 80.000 (venda dos sapatos) = 100.000. A soma de seus valores

negativos foi de 36.000 (Despesas Diversas).

Por outro lado, não houve qualquer novo lançamento na conta Móveis, que permaneceu

com o seu saldo negativo, anterior, de 10.000.

E, assim por diante.

Desta forma, foi possível apurarmos o novo balancete da Loja, que passou a apresentar:

CONTAS DEVEDORAS CONTAS CREDORAS

Saldo Bancário 64.000 Capital SOCIAL 100.000

Estoques 10.000

Móveis 10.000 Vendas de Sapatos 80.000

Instalações (vitrines) 15.000

Equipamentos 5.000

Custo das Mercadorias Vendidas 40.000

Despesas diversas 36.000

180.000 180.000

Essa posição não considerou , ainda, o fechamento das despesas, no final deste primeiro

exercício social da Loja de Sapatos.

8. Origens e aplicacões de recursos.

Esses dois conceitos são importantes para o melhor entendimento das contas

(duas pernas da partida dobrada) envolvidas em cada lançamento contábil.

Para isso, sempre que classificarmos um lançamento contábil, precisamos

descobrir:

- De onde vieram os recursos necessários à concretização da operação? –

ORIGEM.

- Onde esses mesmos recursos foram aplicados? – APLICAÇÃO.

Ex – compra de um carro – 10.000 – metade à vista e metade a prazo.

a) No momento da compra do carro, teremos:

Origem = conta bancária – 5.000

= crédito do Lojista (2 cheques pré-datados de 2.500, cada)

Aplicação = compra de um carro – 10.000.

b) Na liquidação de um dos dois cheques:

Origem = conta bancária – 2.500

Aplicação = crédito do Lojista (pagamento parcial da dívida) – 2.500.

Contabilidade Saldos negativos e positivos-Razonetes 10/09/2007

5. Portanto, sempre tenham em mente que, em um lançamento de partidas

dobradas:

A CONTA ONDE OS RECURSOS SÃO APLICADOS É

DEBITADA.

A CONTA ONDE OS RECURSOS SÃO ORIGINADOS/GERADOS É

CREDITADA.

Mas, atentem também, sempre para o fato, como indicamos em aulas

anteriores, que:

CADA CONTA SOMENTE PODE APRESENTAR UM TIPO DE

SALDO (DEVEDOR OU CREDOR).

9. Contas de DESPESAS e de RECEITAS.

DESPESAS = Assim como os bens e direitos, representam APLICAÇÕES

DE RECURSOS e seus saldos serão, sempre, NEGATIVOS.

RECEITAS = Assim como as obrigações, indicam ORIGENS DE

RECURSOS e seus saldos serão, sempre, POSITIVOS.

10. Transferência de resultados – Transição do Balancete para o Balanço

Patrimonial.

É sempre feita no final do Exercício social, que é o período de tempo (normalmente

um ano), durante o qual se processam as operações da empresa.

A DIFERENÇA entre os totais de RECEITAS e de DESPESAS será transferida para

uma nova conta de LUCROS (ou PREJUÍZOS) ACUMULADOS.

Assim, o Balancete (que, agora, com o fechamento do exercício social, é denominado

Balanço) da nossa Loja de Sapatos, será assim representado:

CONTAS DEVEDORAS CONTAS CREDORAS

Saldo Bancário 64.000 Capital SOCIAL 100.000

Estoques 10.000

Móveis 10.000 Lucro Acumulado 4.000

Instalações (vitrines) 15.000

Equipamentos 5.000

104.000 104.000

Contabilidade Saldos negativos e positivos-Razonetes 10/09/2007