Transferir como PDF, PPTX

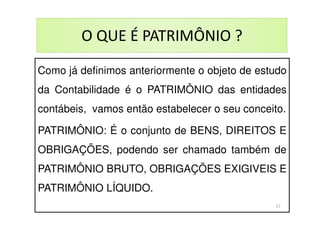

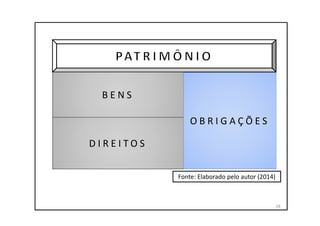

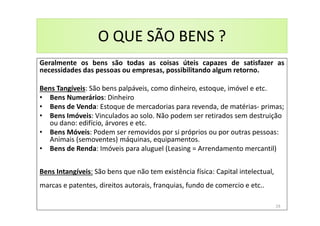

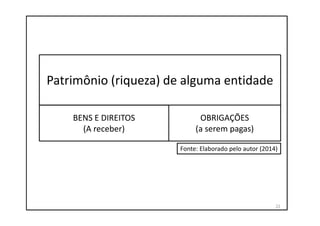

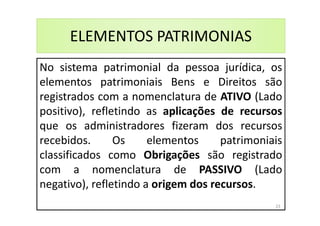

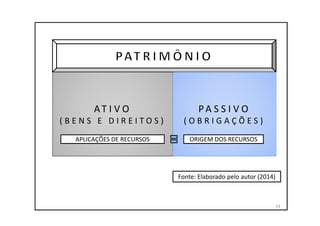

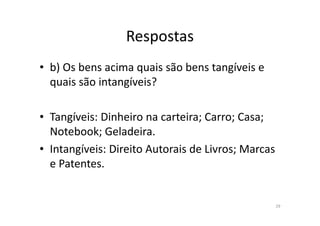

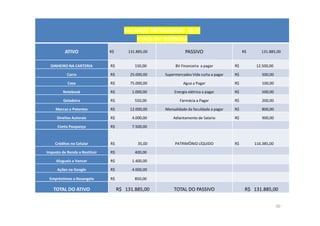

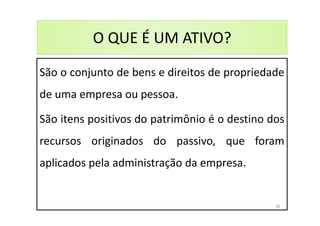

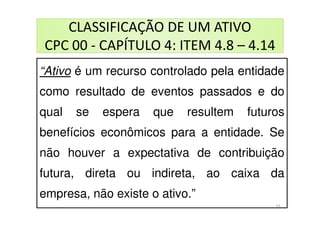

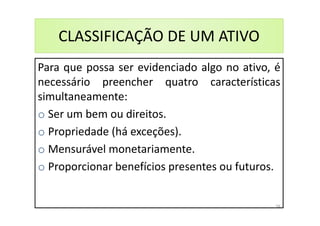

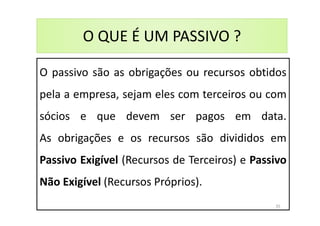

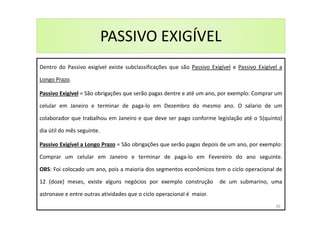

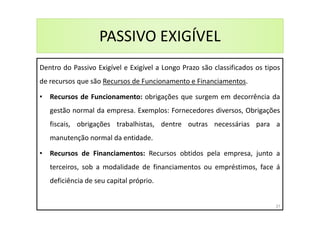

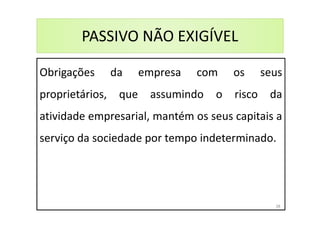

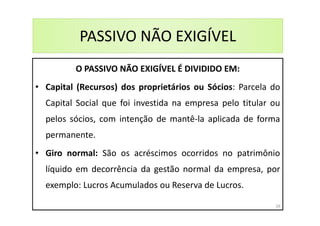

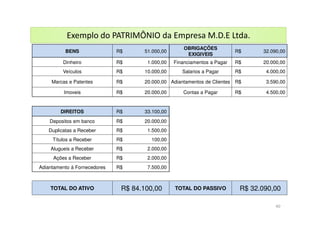

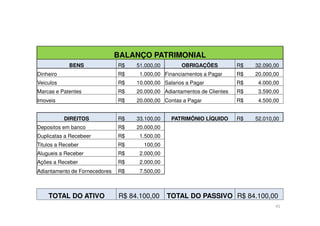

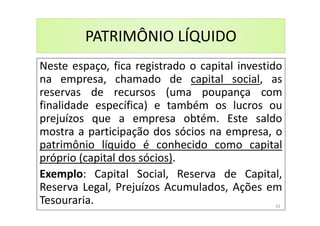

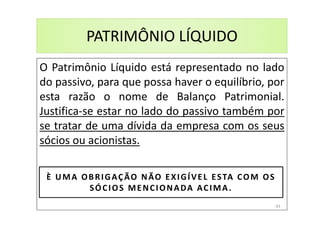

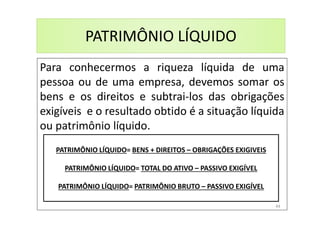

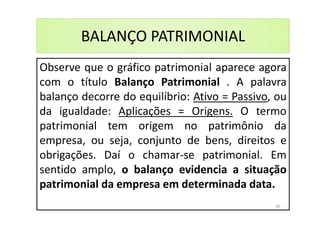

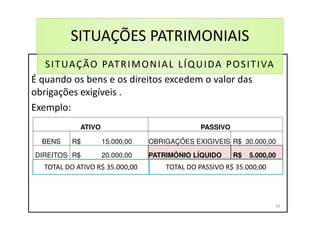

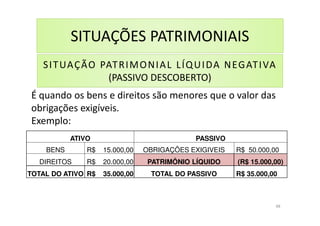

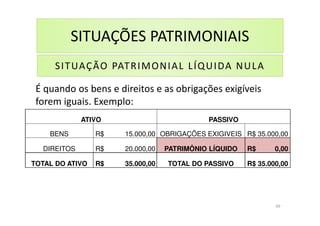

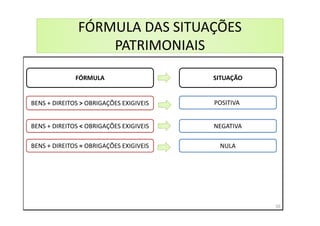

O documento discute conceitos fundamentais de patrimônio, ativos e passivos. Define patrimônio como o conjunto de bens, direitos e obrigações de uma entidade. Explica que ativos são bens e direitos e passivos são obrigações. Passivos são divididos em exigíveis, como dívidas de curto prazo, e não exigíveis, como capital de sócios.

![Contabilidade basica atlas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadebasica-atlas1-130504080958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)