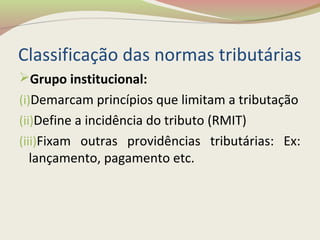

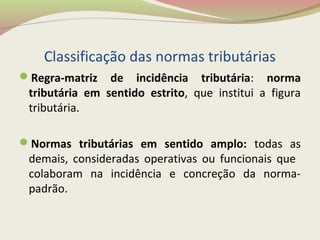

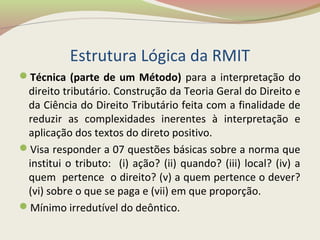

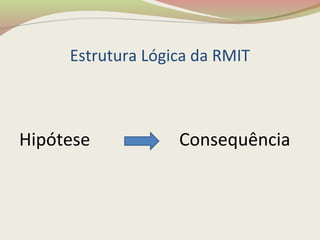

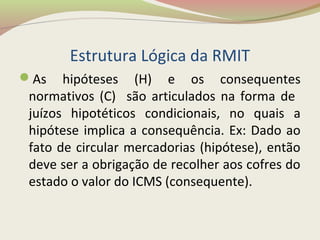

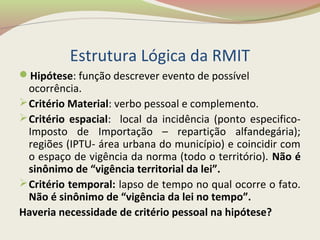

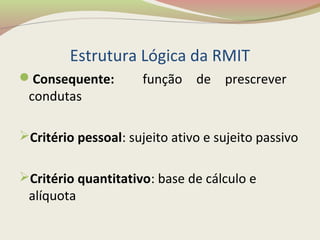

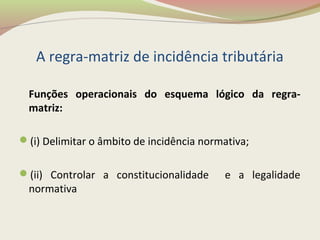

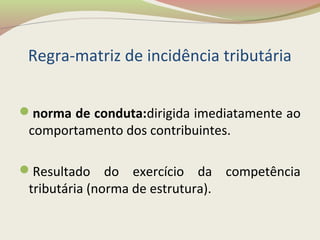

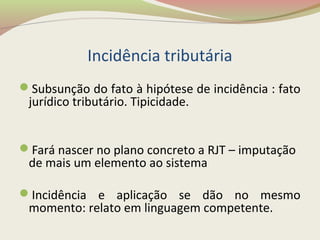

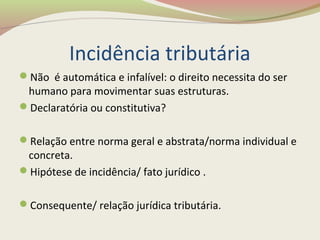

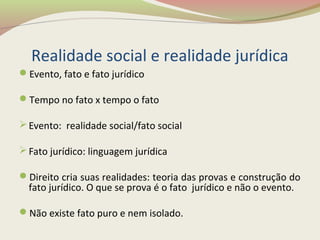

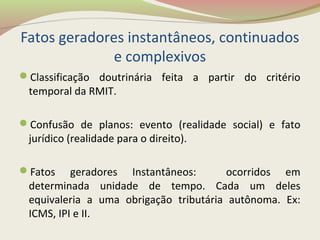

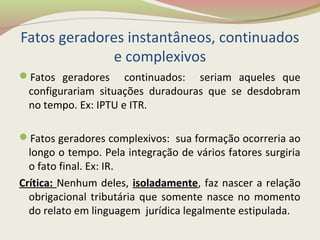

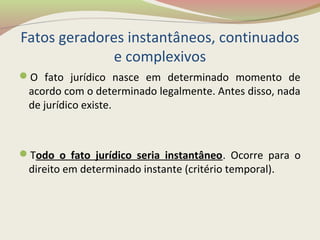

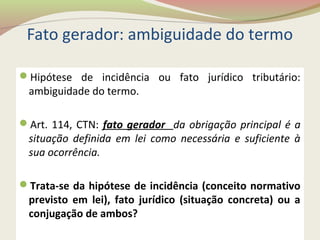

O documento discute conceitos fundamentais do direito tributário, como a estrutura lógica da regra-matriz de incidência tributária, fatos geradores, incidência tributária e erro de fato versus erro de direito. A regra-matriz de incidência tributária estabelece a hipótese e a consequência normativa de uma obrigação tributária.

![Aula ibet 2013 espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-2013espciestributriassalvoautomaticamente-130407103628-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)