Transferir como PPSX, PPTX

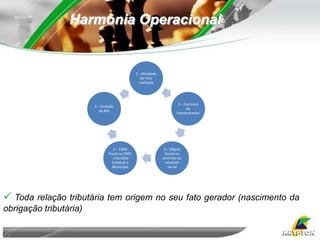

O documento discute a inteligência fiscal no Brasil, definindo-a como o exercício sistemático de ações especializadas de obtenção, análise e difusão de dados para assessorar a fiscalização tributária e combater fraudes fiscais. Também aborda o histórico, princípios e exemplos de aplicação da inteligência fiscal pelos governos.